Содержание

правила нахождения процентов от числа и нахождение процентного выражения числа от другого

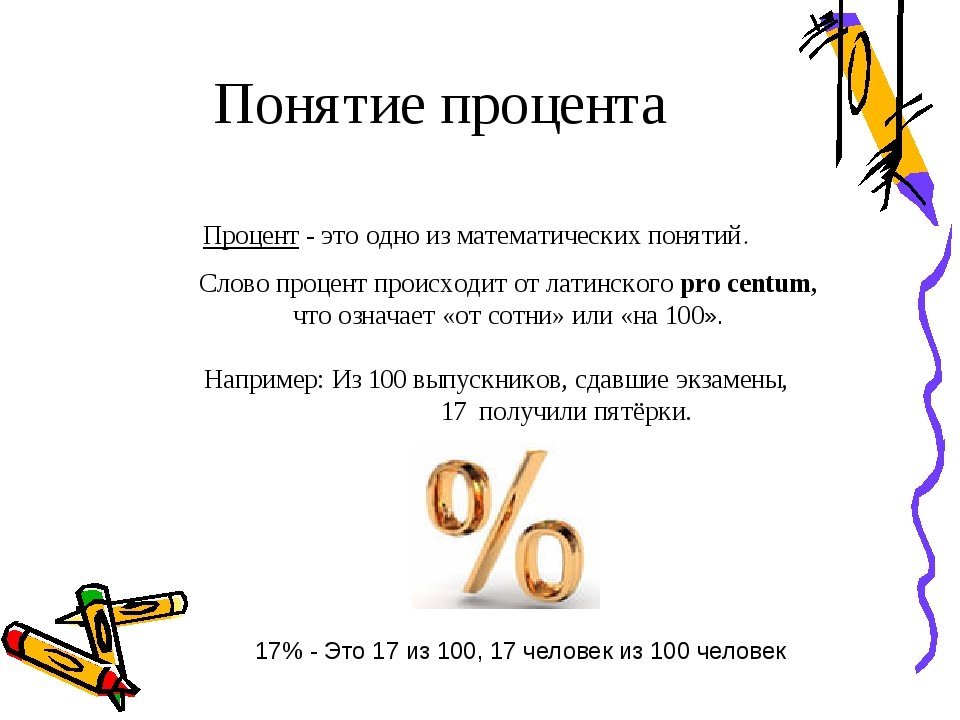

Одним из базовых понятий математики является процент. Для того чтобы понять, что такое процент, достаточно разделить заданную целую величину на сто. Одна сотая часть будет одним процентом (обозначается 1%). Как в точных и экономических науках, так и в других сферах жизни проценты используются для обозначения долей по отношению к целому. При этом само целое обозначается как 100%. В некоторых случаях используется при сравнении двух величин: например, иногда стоимость товаров не сравнивается в денежных единицах, а оценивается, на сколько % цена одного товара больше или меньше цены другого. Термин также получил широкое распространение в банковском деле и в большинстве случаев используется в качестве синонима словосочетания «процентная ставка».

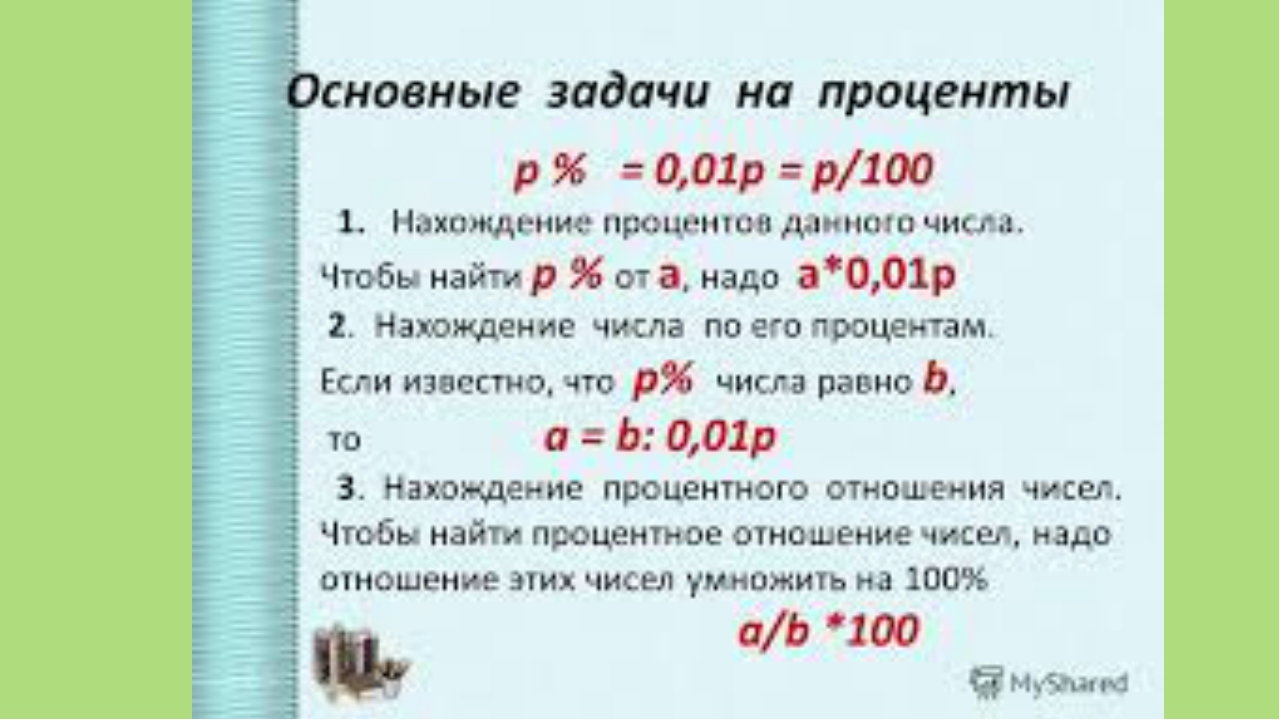

Правило нахождения процентов от числа

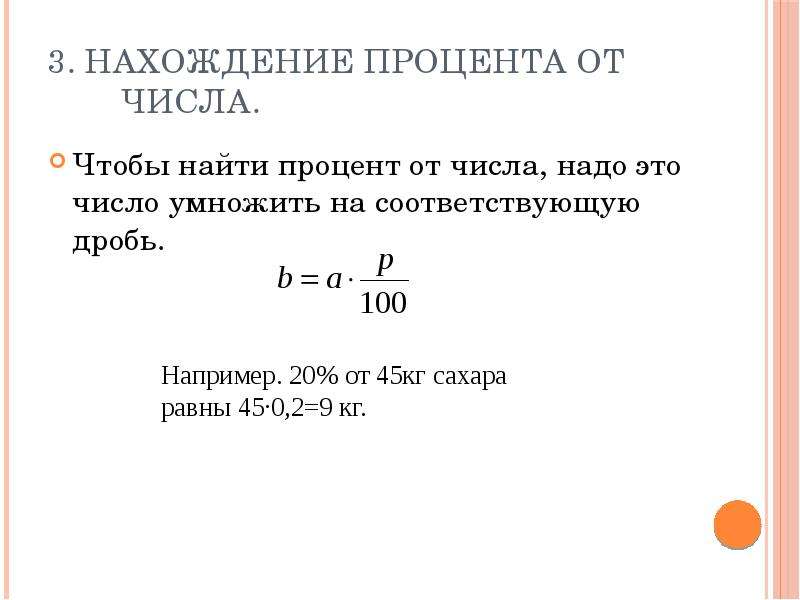

Вычисление процентных долей от целого – одна из основных математических операций, к тому же часто используемая в повседневной жизни. Правило нахождения процентов от числа гласит о том, что для решения такой задачи его необходимо умножить на указанное в условиях количество %, после чего полученный результат разделить на 100. Также можно разделить число на 100, и полученный результат умножить на заданное количество %. Важно помнить ещё один тезис: если заданный условиями процент превышает 100%, то полученное числовое значение всегда больше исходного (заданного) – и наоборот.

Правило нахождения процентов от числа гласит о том, что для решения такой задачи его необходимо умножить на указанное в условиях количество %, после чего полученный результат разделить на 100. Также можно разделить число на 100, и полученный результат умножить на заданное количество %. Важно помнить ещё один тезис: если заданный условиями процент превышает 100%, то полученное числовое значение всегда больше исходного (заданного) – и наоборот.

Правило нахождения числа по его проценту

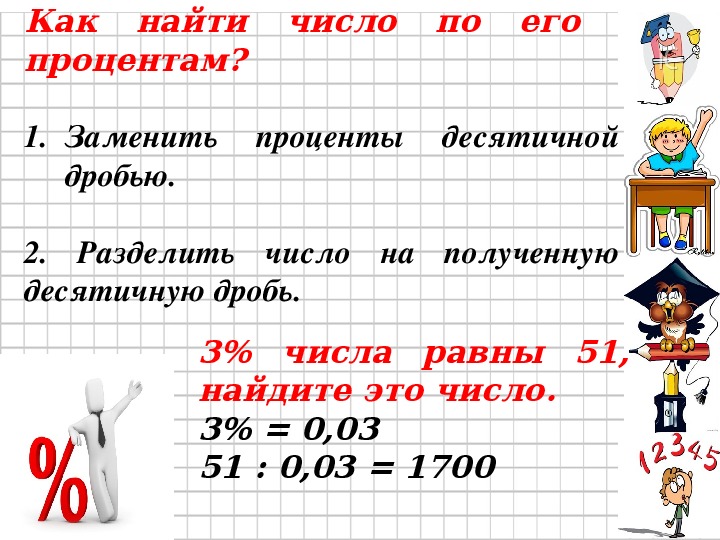

Существует обратное правило нахождения числа по его проценту. Для того чтобы получить результат по такой математической операции (второму из трёх базовых типов задач на процентные вычисления) необходимо указанное в условиях число разделить на заданную процентную величину, после чего полученный результат умножить на 100. При этом первым действием вычисляется количество единиц исходной величины в 1%, а вторым – в целом (то есть в 100%). Если количество % превышает 100, то полученный результат всегда будет меньше числового значения, заданного условиями задачи – и наоборот.

Правило нахождения процентного выражения числа от другого

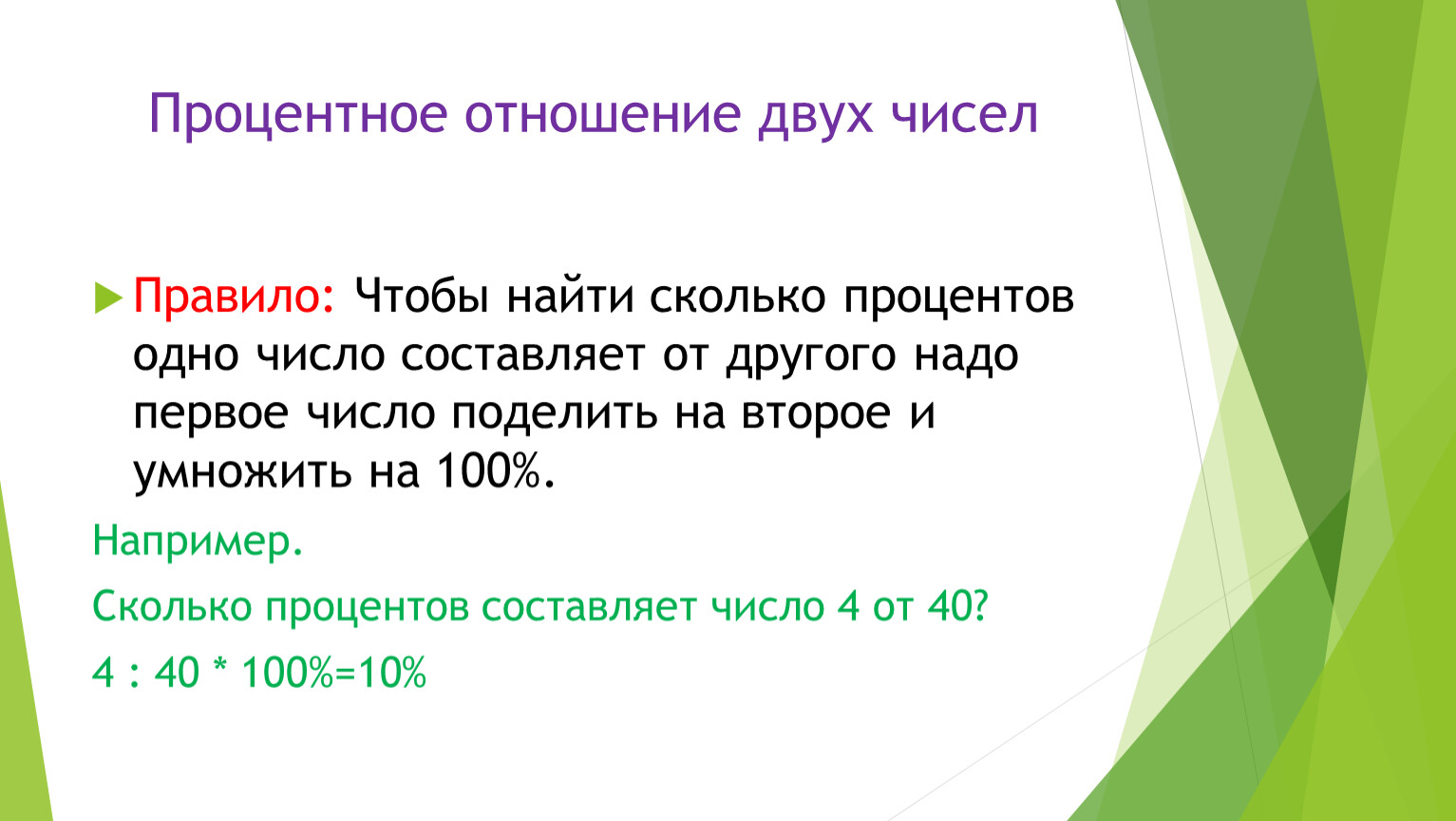

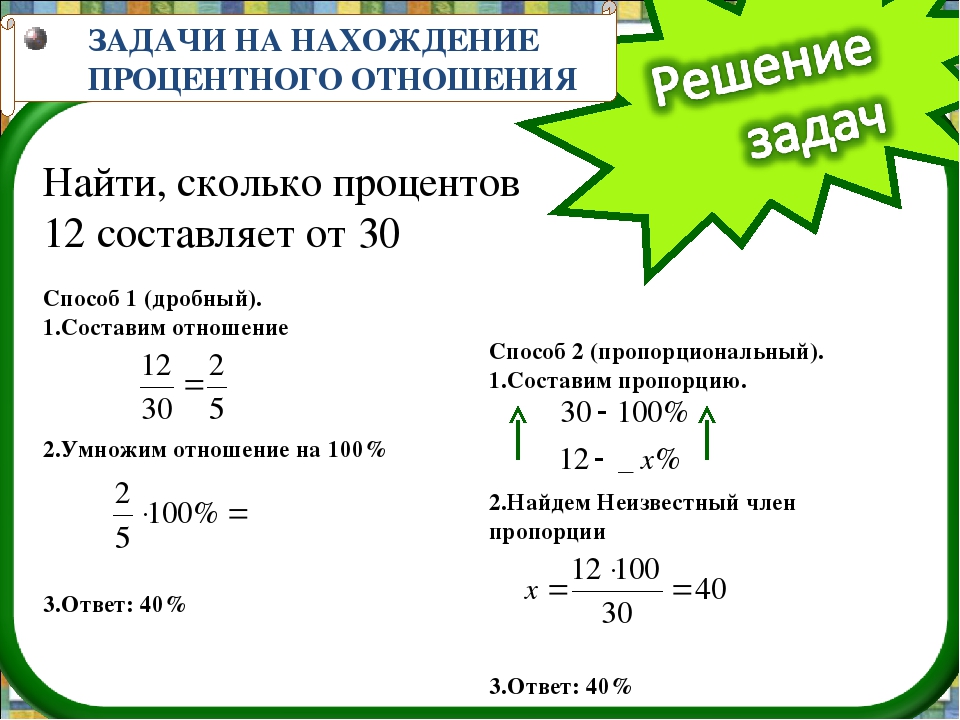

Третьим базовым типом математических задач на процентные вычисления являются такие задания, в которых необходимо использовать правило нахождения процентного выражения числа от другого (или соотношения двух величин). Оно гласит о том, что для решения необходимо второе число разделить на первое, после чего полученный результат умножить на сто. Подобное соотношение показывает, сколько % одно числовое значение составляет от другого (то есть, фактически речь идёт об отношении между двумя числовыми значениями, выраженном в %).

Проценты по ст. 395 ГК РФ

С июня 2015 года для расчета процентов по ст. 395 ГК РФ использовалась

, опубликованная Банком России (Центральным Банком).

Для кредитора — физического лица ставка процентов бралась в месте его жительства,

для юридического лица – в месте его нахождения.

Средняя ставка банковского процента берется за соответствующий период.

Гражданский кодекс РФ допускает, что иной размер процентов по ст. 395 может быть определен законом или договором.

Где найти информацию о средней ставке банковского процента?

Банк России публикует на своем официальном сайте средневзвешенные процентные ставки по привлеченным кредитными организациями вкладам физических лиц в рублях в разрезе федеральных округов.

Информация размещается ежемесячно

в подразделе «Процентные ставки и структура кредитов и депозитов по срочности»

раздела «Статистика» официального сайта Банка России.

Соотношение неустойки и процентов по ст. 395 ГК РФ.

С 1 июня 2015 года применяется правило о приоритете взыскания неустойки.

Если стороны договорились об уплате неустойки в случае неисполнения или ненадлежащего исполнения обязательства, то проценты по ст. 395 ГК РФ не взыскиваются. Иные правила могут быть предусмотрены законом или договором.

Проценты на проценты (сложные проценты).

ГК РФ ввел понятие «сложные проценты», предусмотрев, что проценты по ст. 395 ГК РФ не начисляются на проценты. Иное правило может быть установлено законом.

395 ГК РФ не начисляются на проценты. Иное правило может быть установлено законом.

Для предпринимателей сложные проценты могут быть установлены как законом, так и договором. Законодатель при этом ограничивает круг обязательств только теми, которые исполняются при осуществлении сторонами предпринимательской деятельности.

Уменьшение суммы процентов судом.

Новые правила дают право суду уменьшить проценты, взыскиваемые по ст. 395 ГК РФ.

Условия уменьшения процентов:

- подлежащая уплате сумма процентов явно несоразмерна последствиям нарушения обязательства;

- наличие заявления от должника;

- уменьшить можно проценты, предусмотренные договором;

- определен предел, до которого можно уменьшать сумму процентов: до суммы, определенной исходя из средней ставки банковского процента по вкладам физических лиц, опубликованной Банком России

Новая редакция статьи 395 ГК РФ действует с 1 июня 2015 года.

Правила применяются к правоотношениям, возникшим после 1 июня 2015 года.

По правоотношениям, возникшим до 1 июня 2015 года, новая редакция ст. 395 ГК РФ применяется к тем правам и обязанностям, которые возникнут после 1 июня 2015 года.

Проценты по вкладам в швейцарских банках 🦉🇨🇭 2021

Как высоки проценты по вкладам в швейцарских банках по состоянию на 2021 год? Можно ли хоть сколько либо заработать, держа деньги в Швейцарии? Каков смысл хранить депозиты в Конфедерации, если швейцарские банки взимают так называемые «негативные проценты»? Подробные ответы – в данном материале Портала «Швейцария Деловая».

От чего зависят проценты по вкладам в швейцарских банках?

Размер процентов – это результат политики того или иного банка, который, будучи независимым игроком гражданского оборота, сам определяет с кем и на каких условиях вступать в договорные отношения. Поскольку кредитные учреждения в подавляющем большинстве случаев являются сильной стороной отношений, именно их правила в итоге и становятся условиями договора.

Одновременно в своей политике кредитные учреждения ориентируются на поведение других банков и, прежде всего, на ставку рефинансирования Национального банка Швейцарии. Данный фактор хотя и не устраняет разницу в предлагаемых банками процентах, но помещает её в «коридор» минимальных и максимальных значений.

Общее правило состоит в следующем: чем ниже ставка рефинансирования валютного регулятора, тем ниже проценты по депозитам. Иными словами, при снижающейся ставке рефинансирования банку куда легче занять деньги у нацбанка, чем на рынке у вкладчиков. Соответственно, последние вынуждены мириться с более худшими условиями при размещении денег на счету.

Кроме того, помимо того, что у различных банков имеется своя политика, проценты по вкладам в швейцарских банках варьируются уже в рамках одного и того же кредитного учреждения в зависимости от статуса клиента (сумма вклада, место проживания). В последнем случае для банков важно, является ли клиент швейцарским резидентом или нет.

Проценты по вкладам для резидентов

С 2014 года и на конец 2017 года начисляемые на остатки открытых в Швейцарии счетов проценты фактически снизились до нуля (к причинам мы вернёмся ниже по тексту). Например, в ноябре 2014 года Postfinance (один из ведущих розничных банков, который, однако, не открывает счета иностранцам-нерезидентами) изменил свои условия по счётам и вкладам, и таким образом его клиенты получают лишь символические проценты.

Postfinance не начислят какие-либо проценты по вкладам, открытым не в швейцарском франке.

Проценты по обычным вкладам в избранных банках

Важно также понимать, что представленные проценты по вкладам отражают лишь абсолютные числа, которые сами по себе ещё не дают ответа, выгодно ли держать деньги в Швейцарии или нет. Проценты следует «читать» вместе с другими экономическими факторами. О них – ниже по тексту: «Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?».

Немного выше (но опять же, не намного) проценты по вкладам в швейцарских банках могут оказаться для тех, кто предпочёл отказаться от части второстепенных услуг. Так, клиент может перейти только на Online-Banking (количество полученных им банковских выписок в печатном варианте не может превышать 10 штук в год).

Фактически нулевой (или даже негативный) процент по вкладам действует и в некоторых других швейцарских банках, например, UBS и Credit Suisse.

Подобное положение вещей (даже ещё больший сдвиг в сторону уменьшения процентов) наблюдается и в 2020 году.

Учитывая проценты по вкладам в швейцарских банках, нельзя забывать о комиссиях и иных платах по содержанию счета. В зависимости от действующей в соответствующем кредитном учреждении политики в итоге платы могут превышать полученные проценты.

Проценты по вкладам для нерезидентов

Важно понимать, что многие банки Швейцарии не открывают нерезидентам стандартные расчётные счета, ограничивая предложение только так называемыми «инвестиционными счетами», процент по которым зависит от выбранного инвестиционного портфеля и рыночной конъюнктуры.

Кроме того, сотрудничество с нерезидентами становится для кредитных учреждений Конфедерации выгодным лишь при готовности клиента внести определённый минимум (на 2020 год следует ориентироваться на минимальную сумму в 1 миллион франков.

Предложения от посредников о возможности поместить на депозит куда меньшую сумму (например, 5, 10 и т.п. тысяч франков) должны Вас моментально насторожить. В лучшем случае речь идёт об иных продуктах, нежели депозит; в худшем – о мошеннических действиях.

Если швейцарские банки всё же открывают для нерезидентов счета, то на последние могут распространяться обычные проценты (см. выше). Однако по вкладам для нерезидентов действуют куда более высокие комиссии и иные платы по содержанию счета. Причина связана с повышенными рисками банка при открытии счёта нерезидентам: по швейцарскому законодательству, банки обязаны знать идентичность своего клиента, а также источник происхождения средств (данная обязанность распространяется и на счета резидентов, но проверка по ним куда менее затратна).

В случае, если основная цель вклада – хранение денег с минимальным риском (отсутствием опции по инвестированию), то размещение денег на счету в Швейцарии, если считать в швейцарских франках, будет выходить в минус.

Следует со здоровый скепсисом относится к предложениям по открытию в Швейцарии вкладов с доходностью более 2 процентов. Обещания с процентной ставкой свыше 7 процентов и вовсе стоит обходить стороной.

Негативные проценты

Причина введения негативных процентов

Начиная с 2014-15 гг. мы живём в извращённом мире: не банки платят за то, чтобы у них размещали деньги. А, наоборот, размещающие свой капитал в кредитном учреждении вынуждены доплачивать ему за то, что он принимает деньги.

Корень данной откровенно не здоровой ситуации кроется в политике ведущих центробанков мира – ФРС США и ЕЦБ. Последние взимают на остатки по корреспондентским счетам обычных банков негативные проценты. Официальное обоснование данной политики сводится к тому, что центробанки исходят из того, что банкам будет не выгодно хранить деньги на корреспондентских счетах и они (банки) будут направлять свои деньги в реальный сектор экономики.

Однако данное предположение было изначально ошибочным: вместо кредитования реального сектора банки начали вкладываться в финансовый (спекулятивный) сектор, а также понижать проценты по вкладам своих клиентов. В результате мы имеем дело с масштабной, практически не заметной экспроприацией денег вкладчиков.

В настоящее время ФРС США постепенно сворачивает политику «дешевых денег»; напротив, ЕЦБ, находящийся в заложниках у тотального кризиса еврозоны, не намерен повышать ставку рефинансирования.

Негативные проценты в Швейцарии

Чтобы противостоять притоку в страну слишком большого спекулятивного капитала (прежде всего, из еврозоны), Национальный банк Швейцарии был вынужден последовать примеру ЕЦБ. Первый ввёл негативные проценты на определённые, превышающие 20-кратный минимальный размер той суммы, которую обычные швейцарские банки должны депонировать у Нацбанка.

Национальный банк Швейцарии (Берн). Графика: Юрг Шэппи

Часть банков Конфедерации, вынужденная платить Нацбанку Швейцарии негативные проценты, перевела это бремя на клиентов. Примерный список:

Примерный список:

Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?

Уверены, что, читая данный материал, Вы уже не раз задали себе вопрос: зачем хранить деньги в Швейцарии под проценты, если последних либо нет, либо они даже являются отрицательными.

Данный вопрос является более чем уместным; и на него есть ответ, состоящий сразу из нескольких аргументов:

Какова цель вклада?

Все хотят всего и сразу: и больших процентов по вкладу, и чтобы он был надёжно защищён. Желание воспользоваться наиболее выгодными условиями – вполне понятно, и его можно лишь приветствовать. Правда, оно разбивается о скалы суровой реальности: фактически достичь обе цели одновременно невозможно.

Банки той или иной страны либо предлагают Вам возможность заработать (через инвестирование, спекулирование и т.п.). При этом, Вы, конечно же, должны будете согласиться нести значительный риск. Если основная цель – получить доход любой ценой, то следует обратить внимание на ведущие рисковую политику банки Кипра.

Либо же Вы делаете выбор в пользу безопасности Ваших денег и отказываетесь от планов «навариться».

Швейцария с самого момента развития здесь банковского дела предоставляла лучшую защиту для капиталов местных и иностранных вкладчиков. Однако за данную услугу нужно платить. И данная плата выражается в том, что проценты в швейцарских банках всегда были одними из самых низких в мировом масштабе.

Графика: www.business-swiss.ch

Будучи высоко капитализированными и, соответственно, куда более резистентными к кризисам, чем финансовые дома других стран, банки Конфедерации могут позволить себе выбирать, каким клиентам позволить открывать у себя депозиты. Несогласные с данным положением вещей могут обратиться в другие юрисдикции. Правда, за данное решение можно поплатиться деньгами (как показала банковская экспроприация на Кипре).

Нулевая инфляция по франку

Поразительно, как подавляющее большинство неверно подходит к вопросу о реальности предлагаемых по вкладу процентов. Если банки из СНГ обещают, к примеру, 8-10 процентов годовых, то на данном фоне многие начинают возмущаться, что по депозиту у швейцарских банков не получить и 0,5 процента. Подобная реакция возмущения – обычное последствие незнания элементарных экономических законов.

Если банки из СНГ обещают, к примеру, 8-10 процентов годовых, то на данном фоне многие начинают возмущаться, что по депозиту у швейцарских банков не получить и 0,5 процента. Подобная реакция возмущения – обычное последствие незнания элементарных экономических законов.

Задайте себе вопрос: какой смысл от 10 процентов годовых, если реальная инфляция в соответствующей стране СНГ равняется 15 процентам? В итоге получается, что покупательная способность Вашего вклада не только не увеличилась, но и сократилась. Вы можете утешаться или даже радоваться номинальному увеличению Вашего счета, но реально Вы стали беднее.

В Швейцарии годами наблюдается нулевая инфляция, которая не «подтачивает» Ваши сбережения. Кроме того, в результате отказа от привязки франка к евро, случившегося 15 января 2015 года, в стране наблюдалась дефляция.

Швейцарские банки открывают счета не только во франках, но и в евро, долларах США, британских фунтах и канадских долларах. Поэтому важно понимать, что нулевая инфляциях действует лишь для вкладов, номинированных в швейцарском франке.

Поэтому важно понимать, что нулевая инфляциях действует лишь для вкладов, номинированных в швейцарском франке.

Графика: Jeff Belmonte, CC BY 2.0

По другим валютам следует ориентироваться на инфляцию в соответствующей стране/странах обращения.

Курсовая разница

Швейцарский франк относится к наиболее стабильным валютам мира. В долгосрочной перспективе он укрепляется к подавляющему большинству других валют. Данный фактор может компенсировать нулевые/негативные проценты по вкладу в швейцарском банке курсовой разницей при переводе денег из франка в местную валюту.

Читайте также:

Проценты. Памятка для учащихся. — Сайт учителя математики Кобец Анны Викторовны — Сайт учителя математики Кобец Анны Викторовны

- Информация о материале

- Категория: Математика в школе 5 класс

Просмотров: 16693

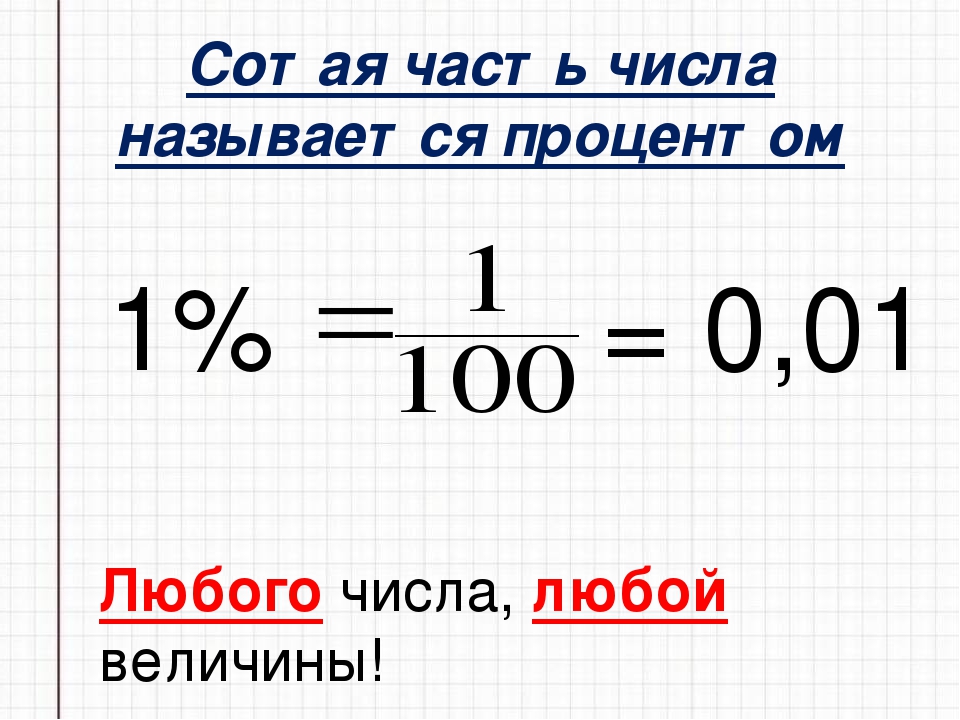

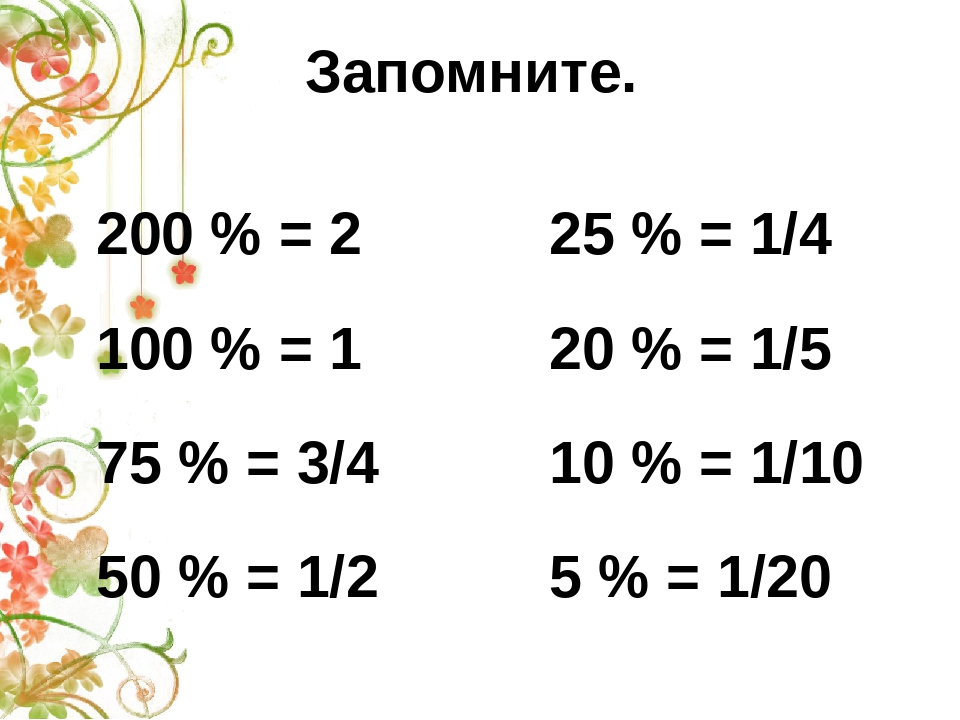

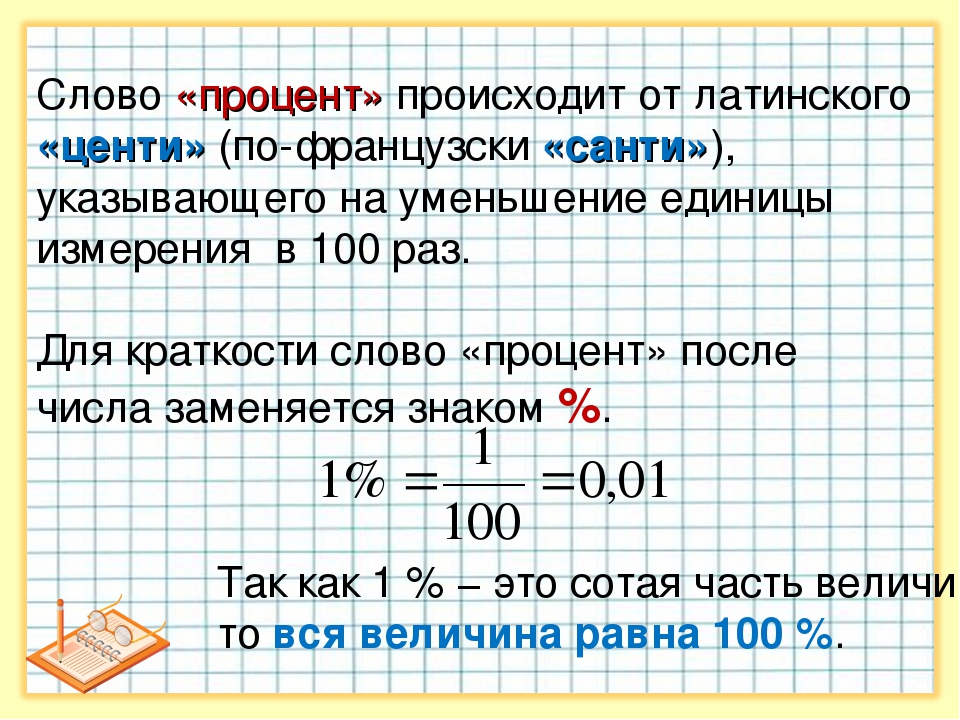

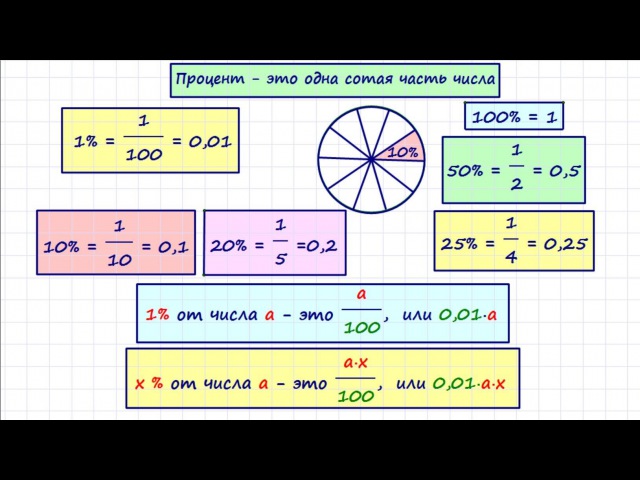

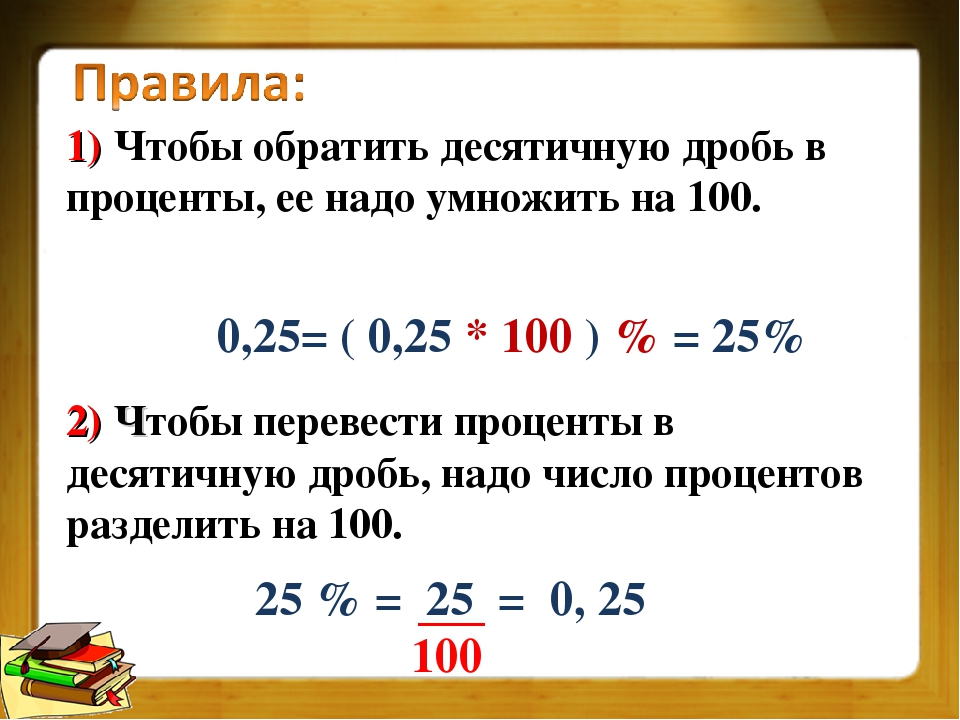

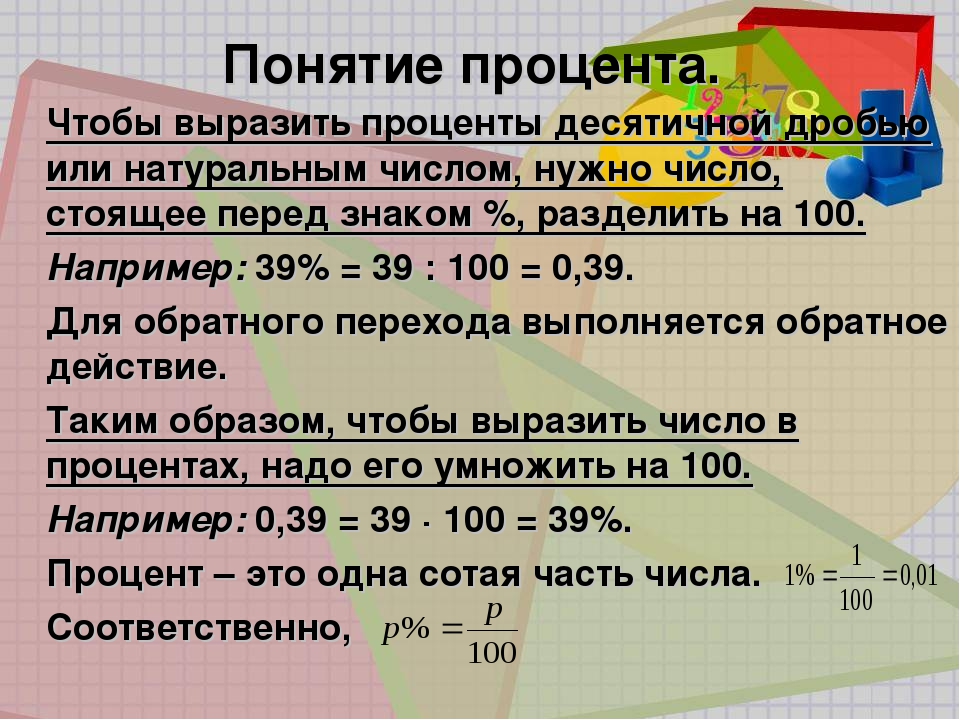

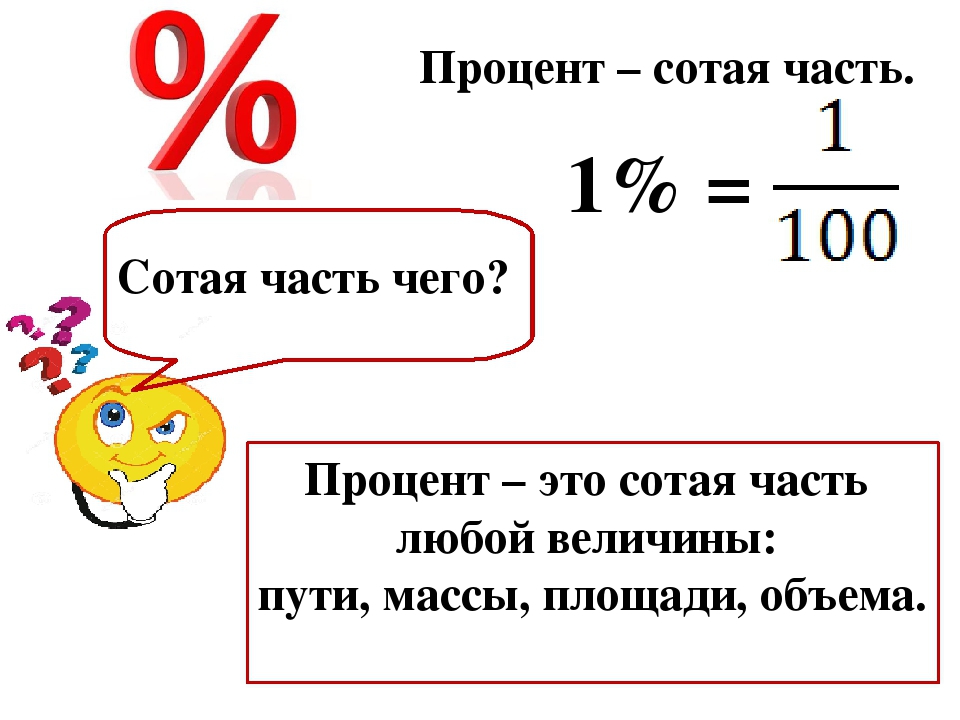

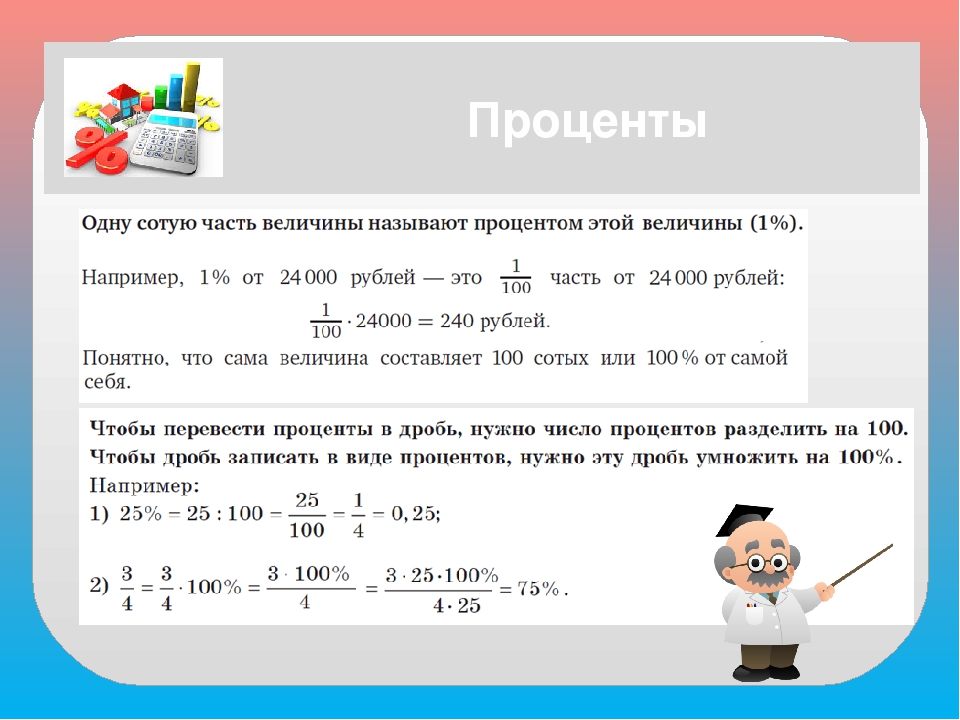

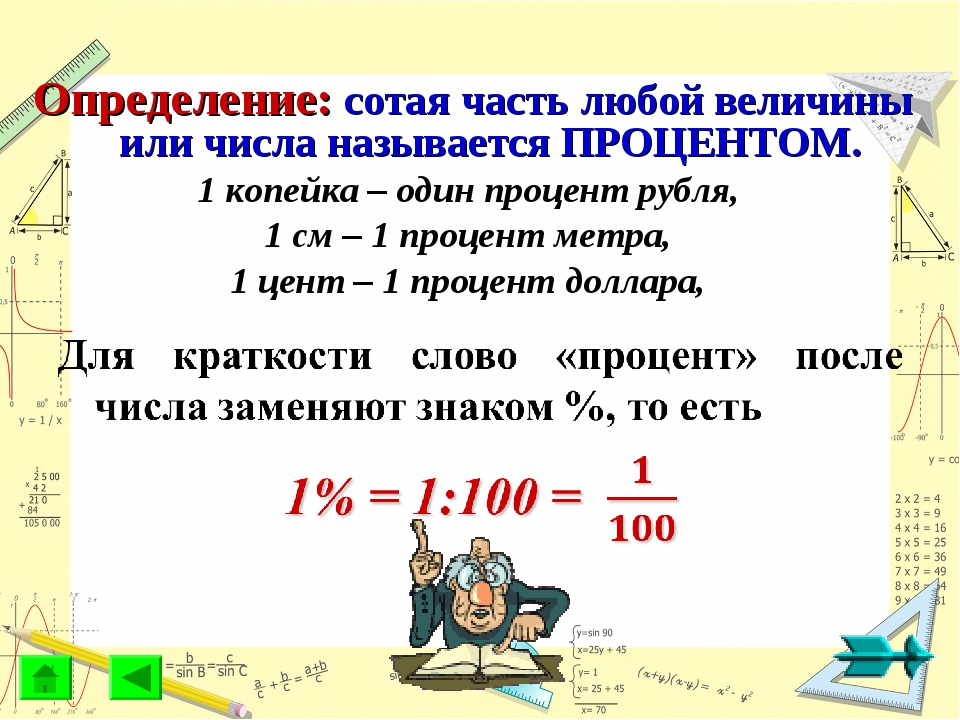

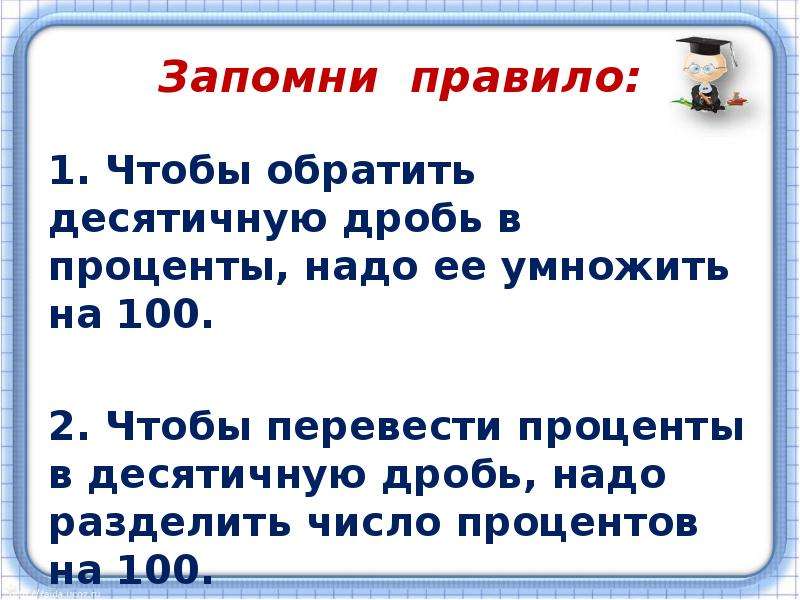

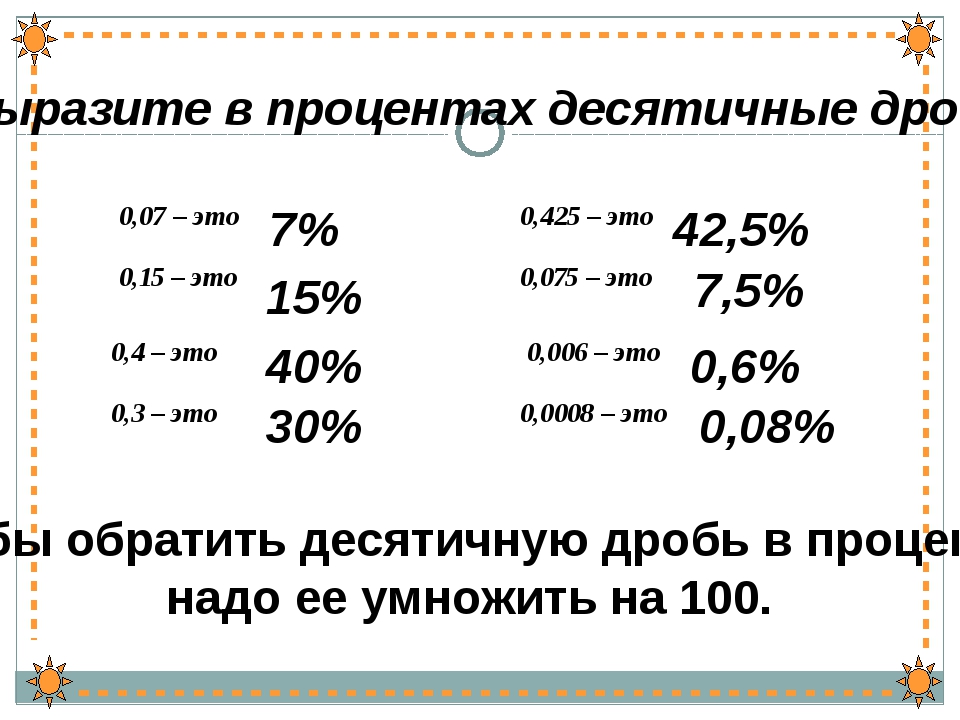

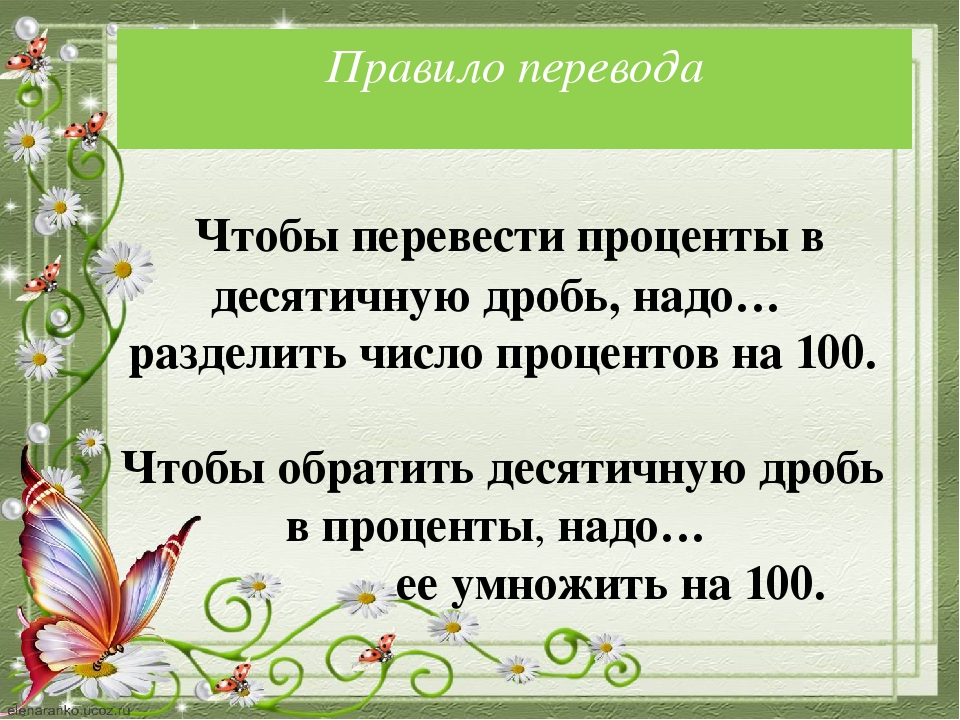

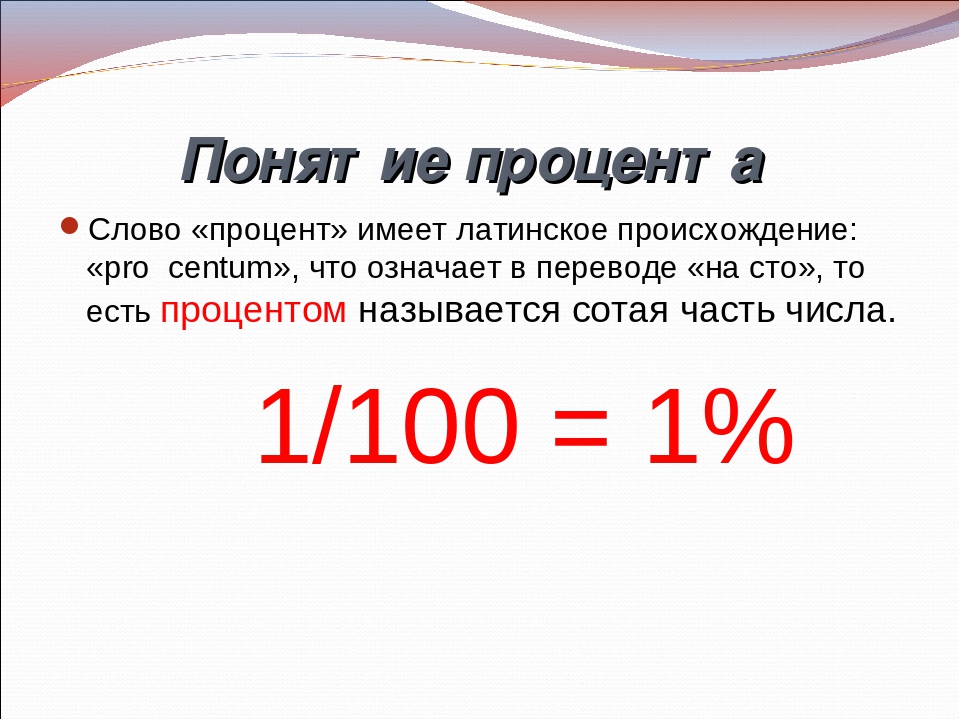

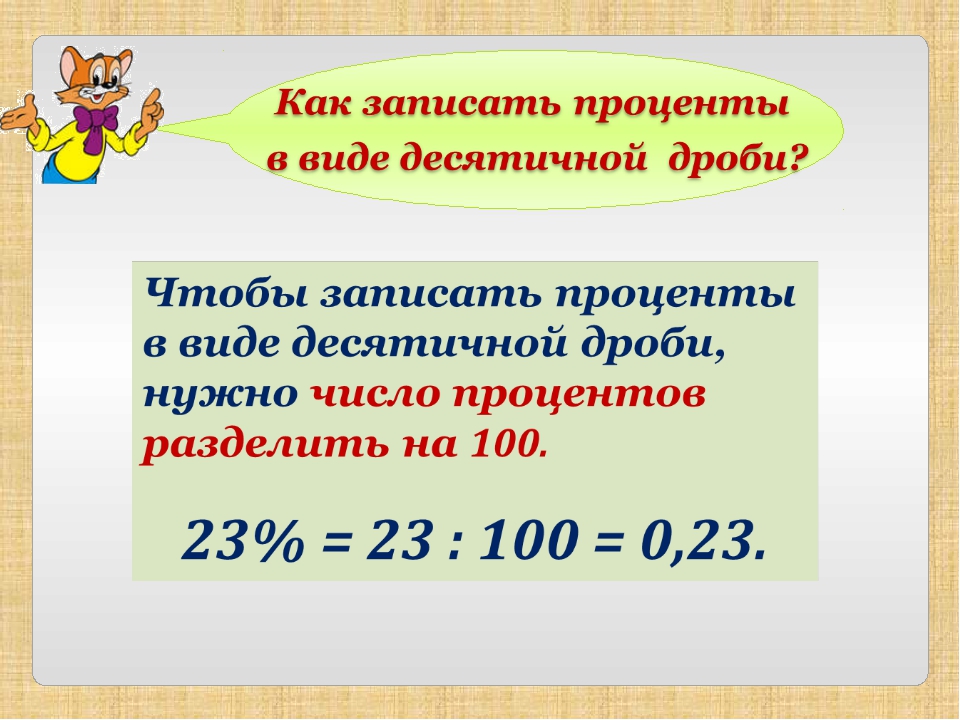

Процентом называется дробь 1/100.

1%=1/100=0,01

|

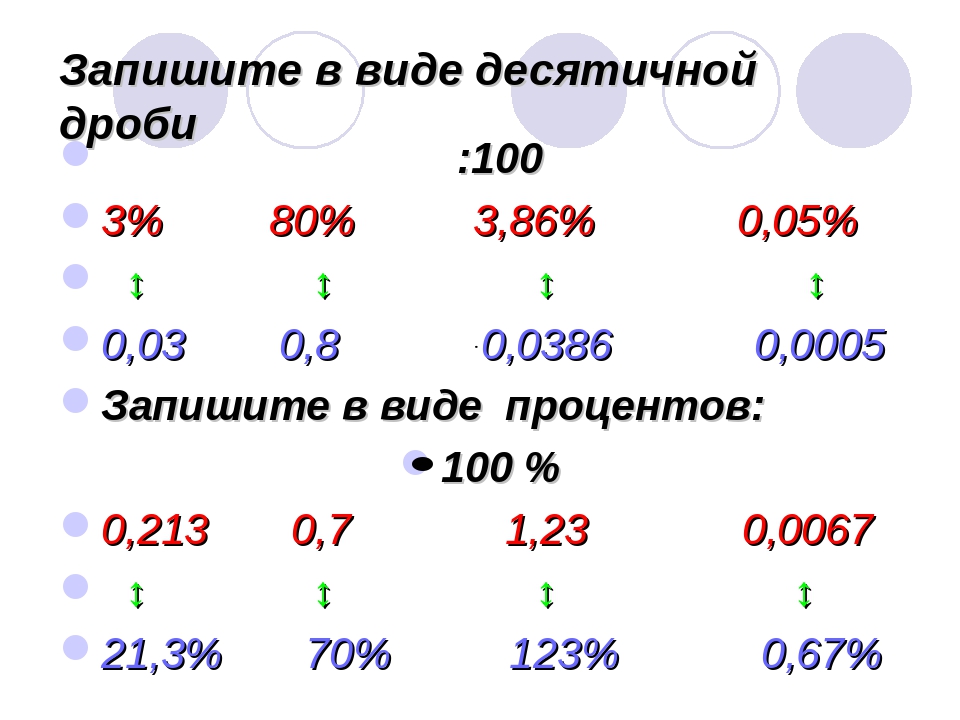

Чтобы выразить число в процентах, нужно это число умножить на 100 и поставить знак %.

1=100%

2=200%

0,5=50%

0,012=1,2%

|

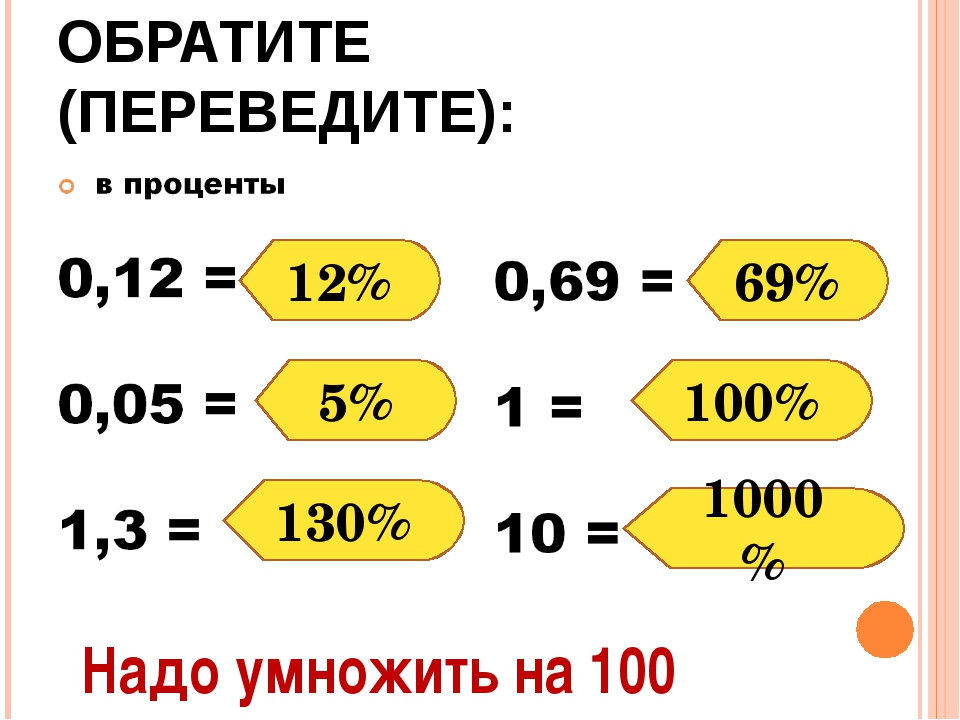

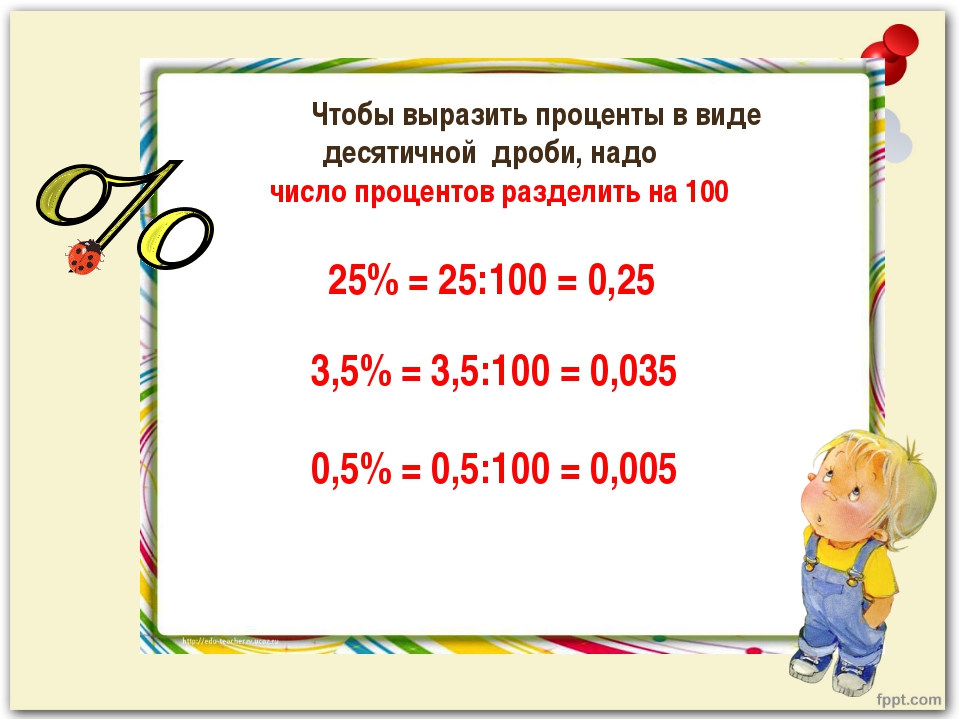

Чтобы выразить проценты в виде десятичной дроби, нужно число процентов разделить на 100.

300%=3

9%=0,09

36,7%=0,367

0,1%=0,001

|

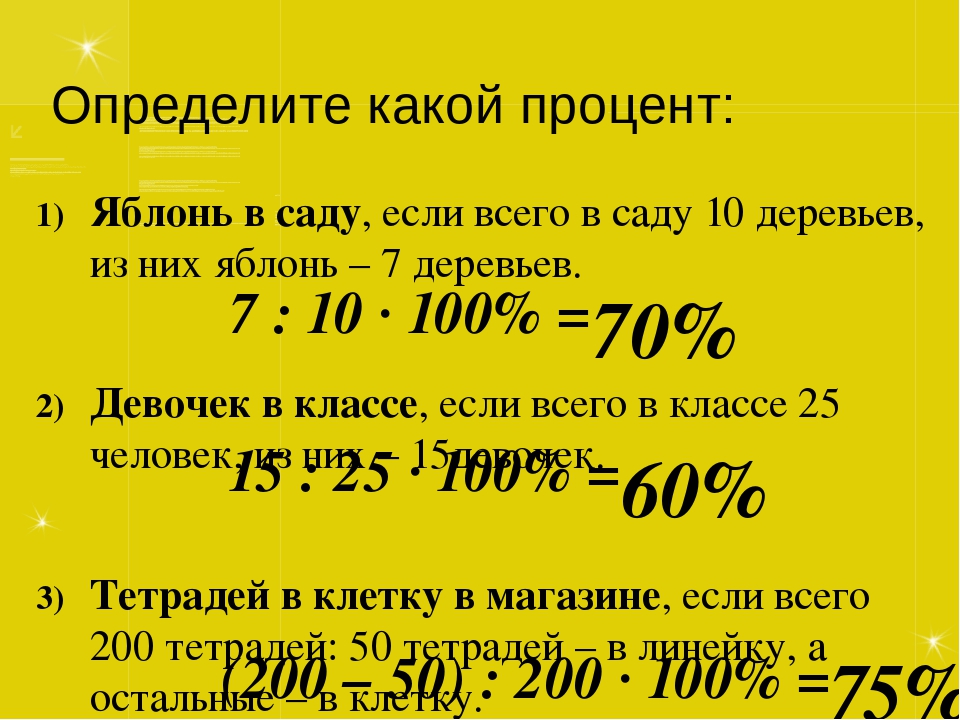

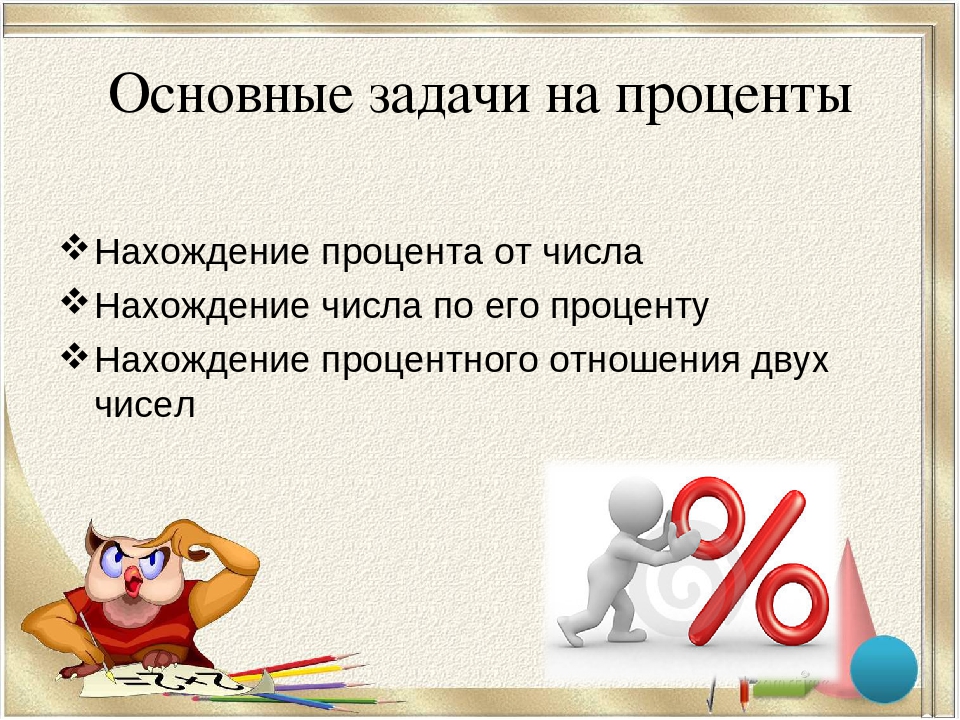

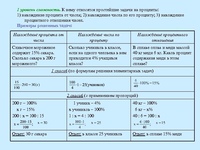

Задачи на проценты.

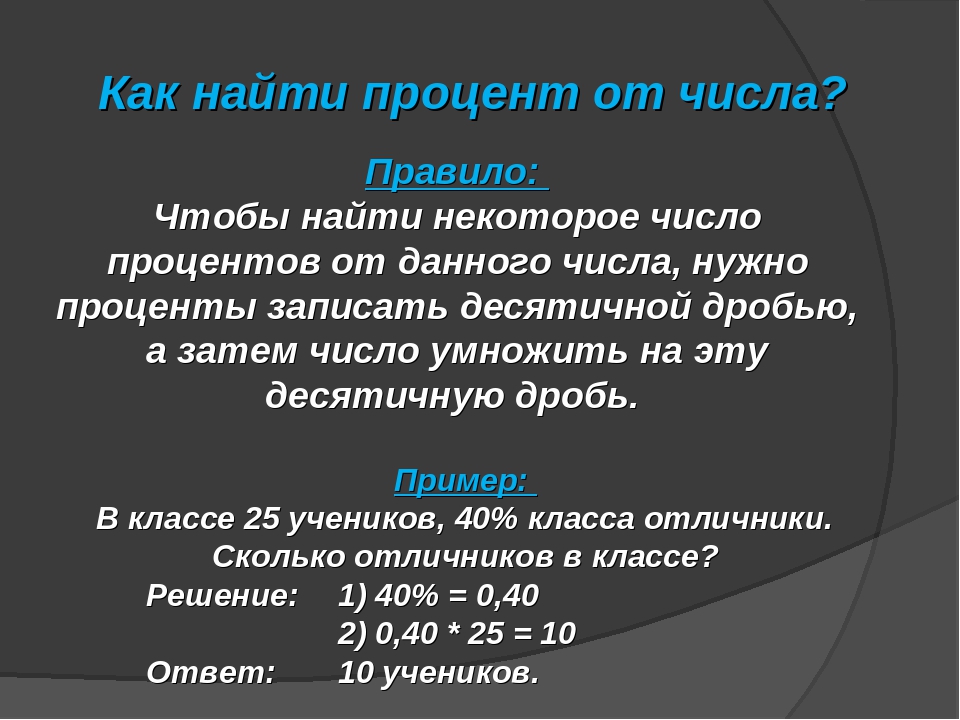

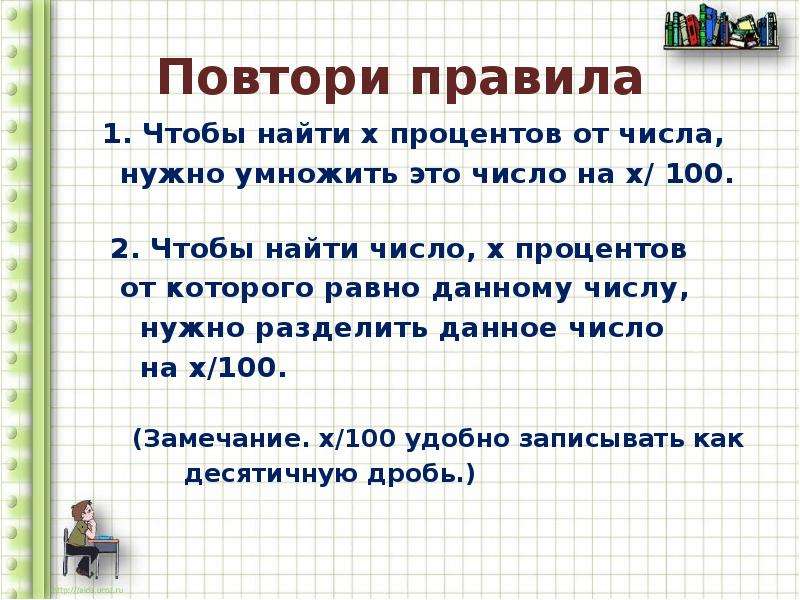

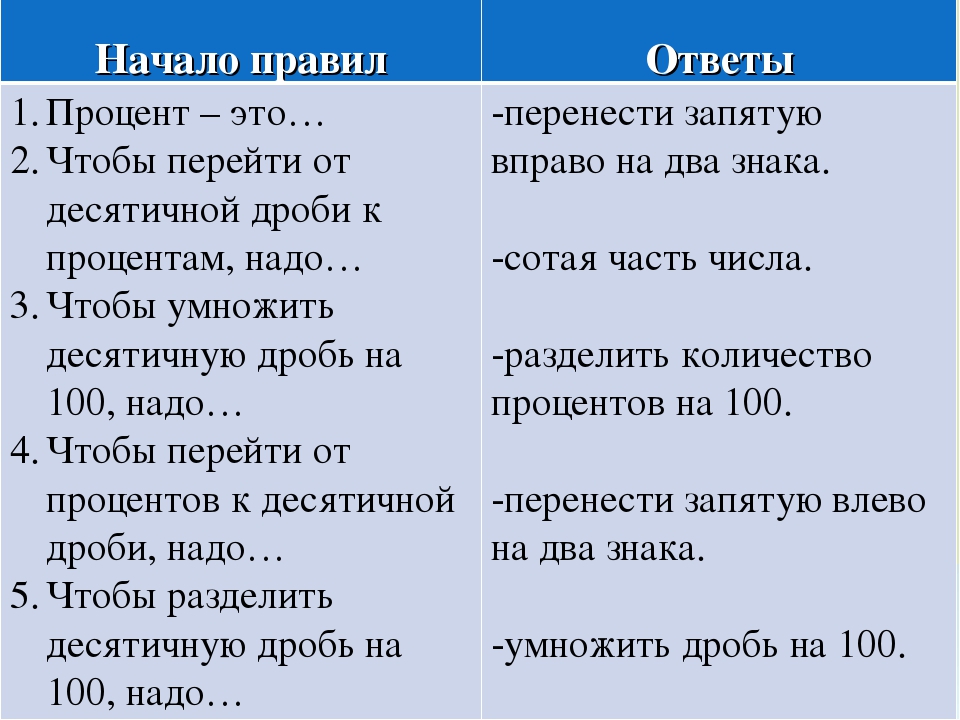

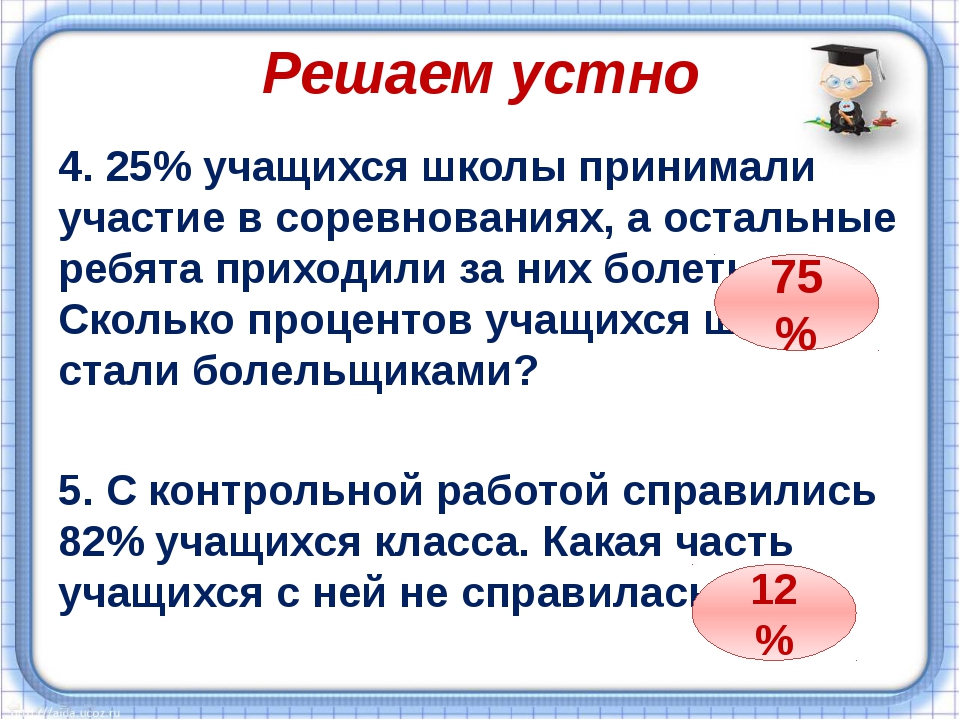

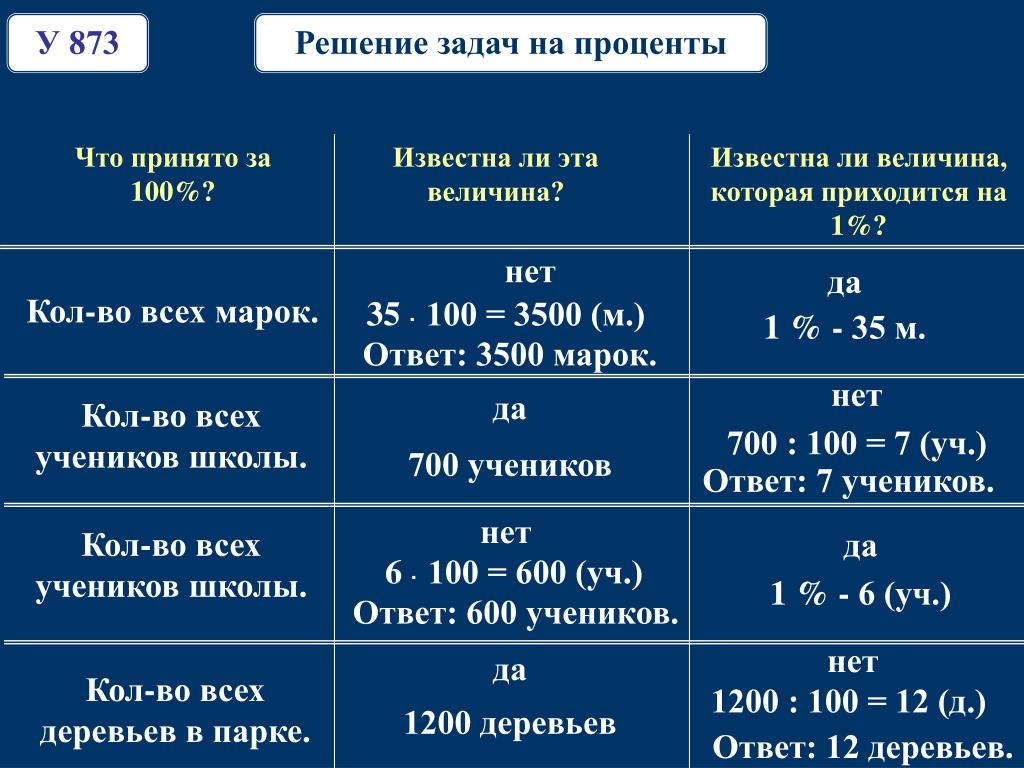

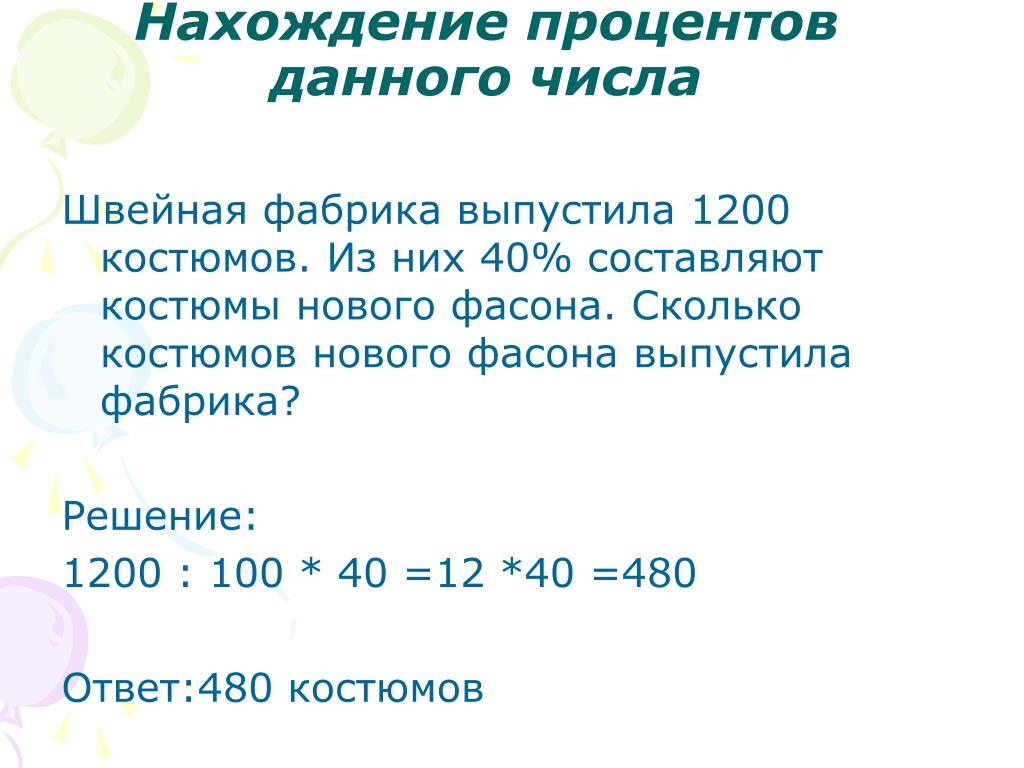

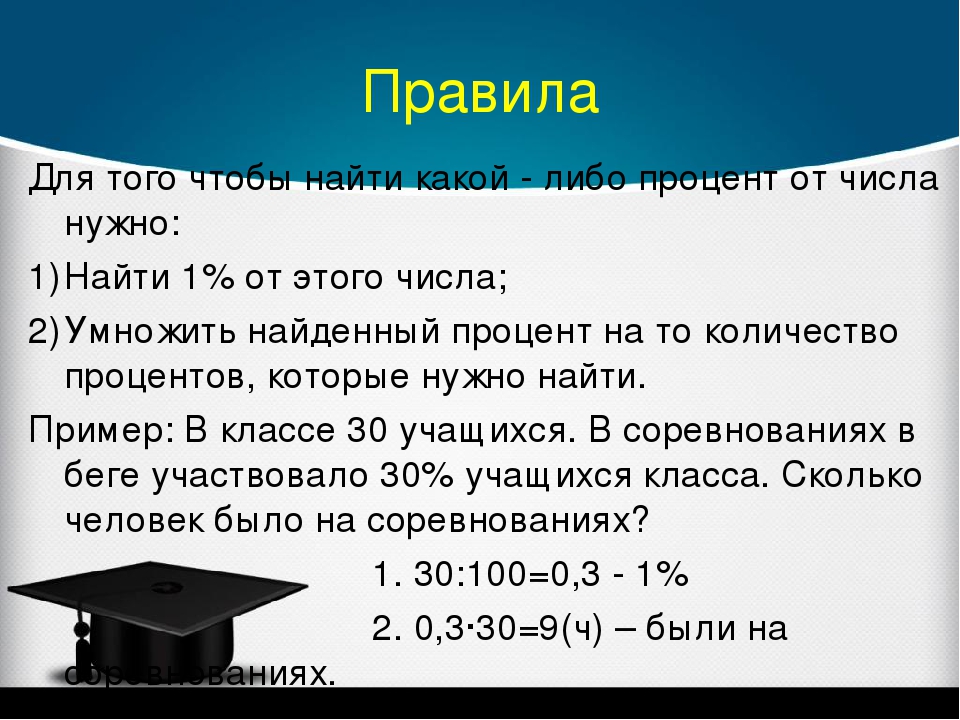

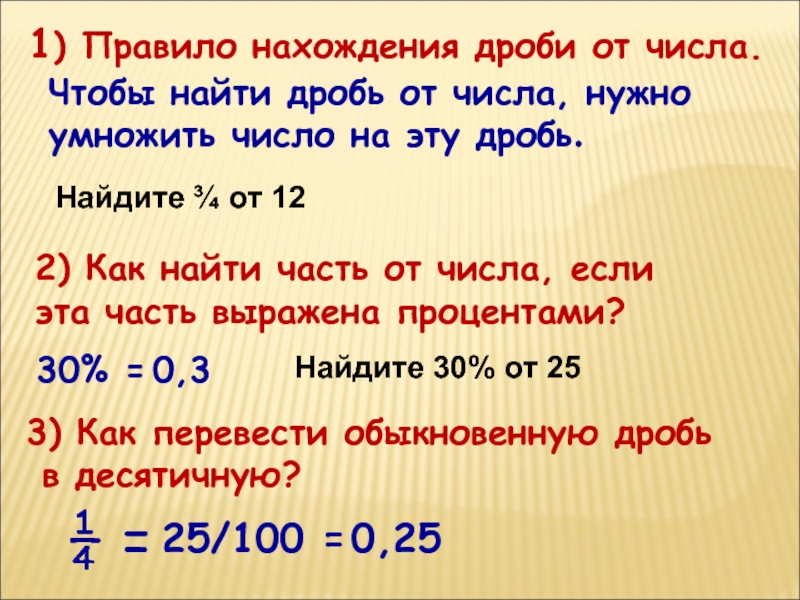

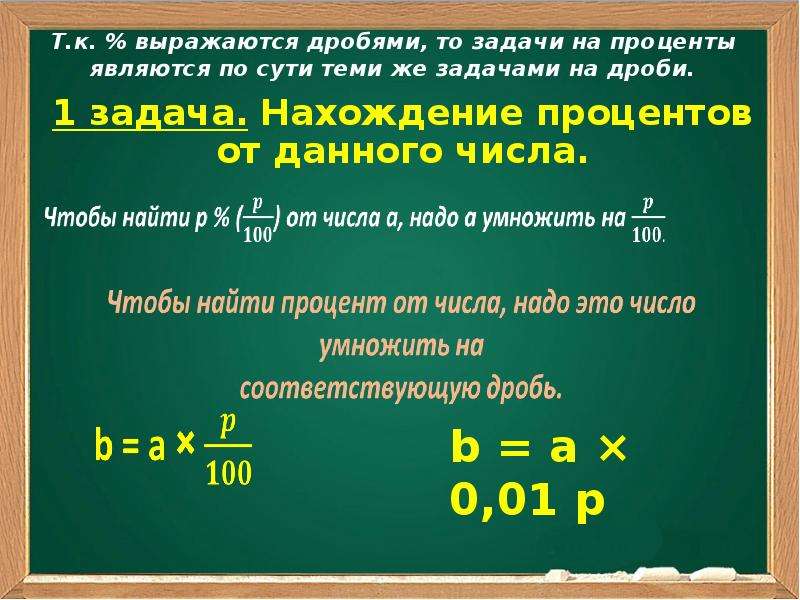

Как найти несколько процентов от числа?

1)выразить проценты в виде дроби;

2)умножить эту дробь на данное число.

Найти 20% от 700 кг:

1)20%=0,2

2)700*0,2=140 (кг).

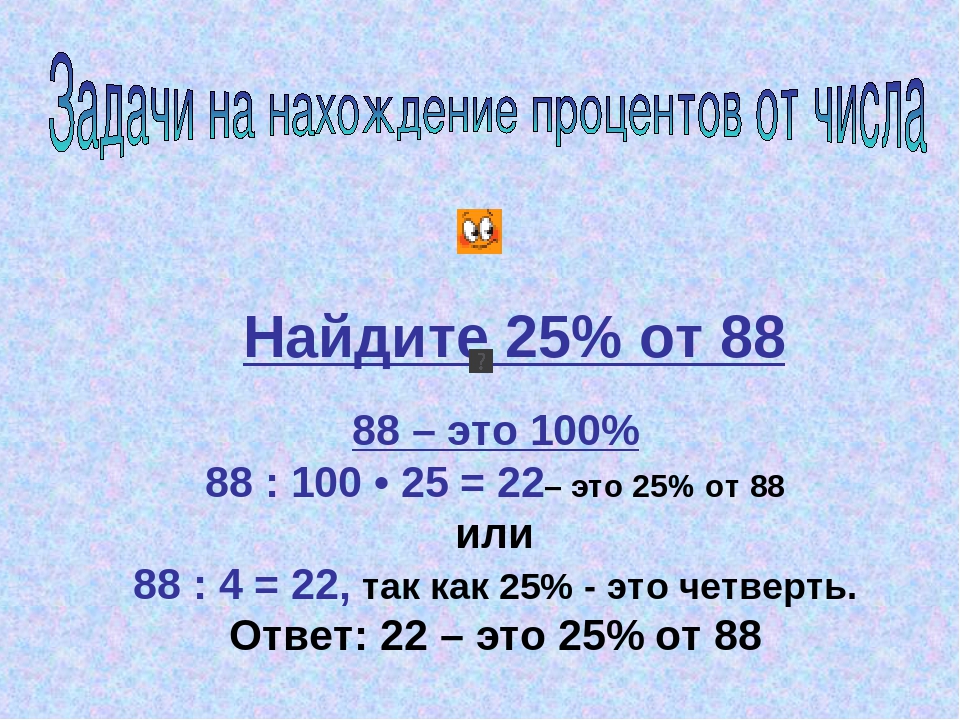

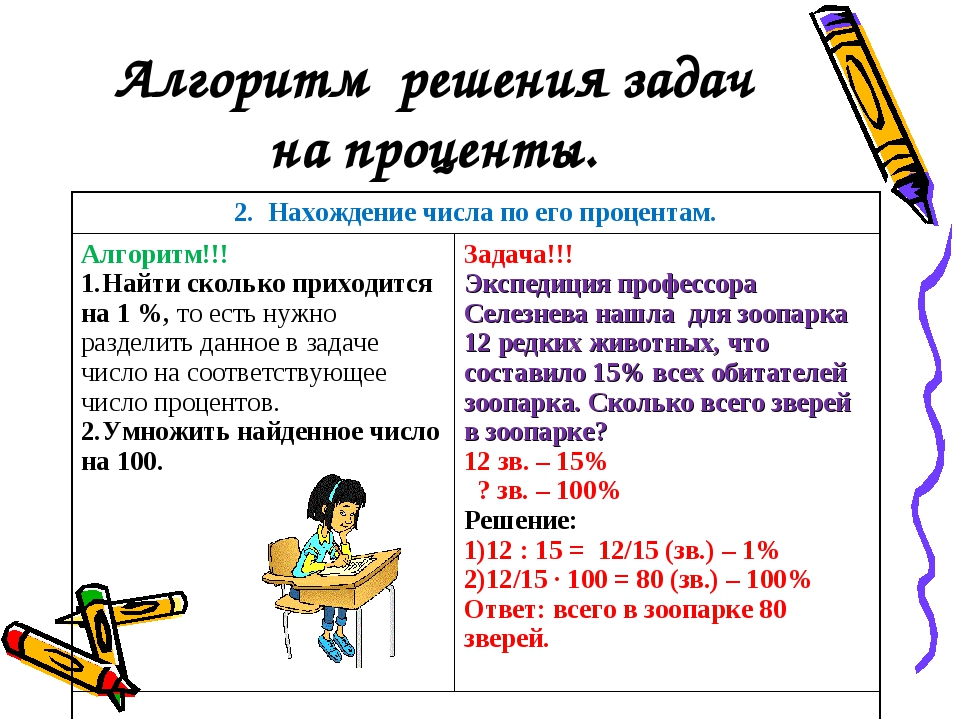

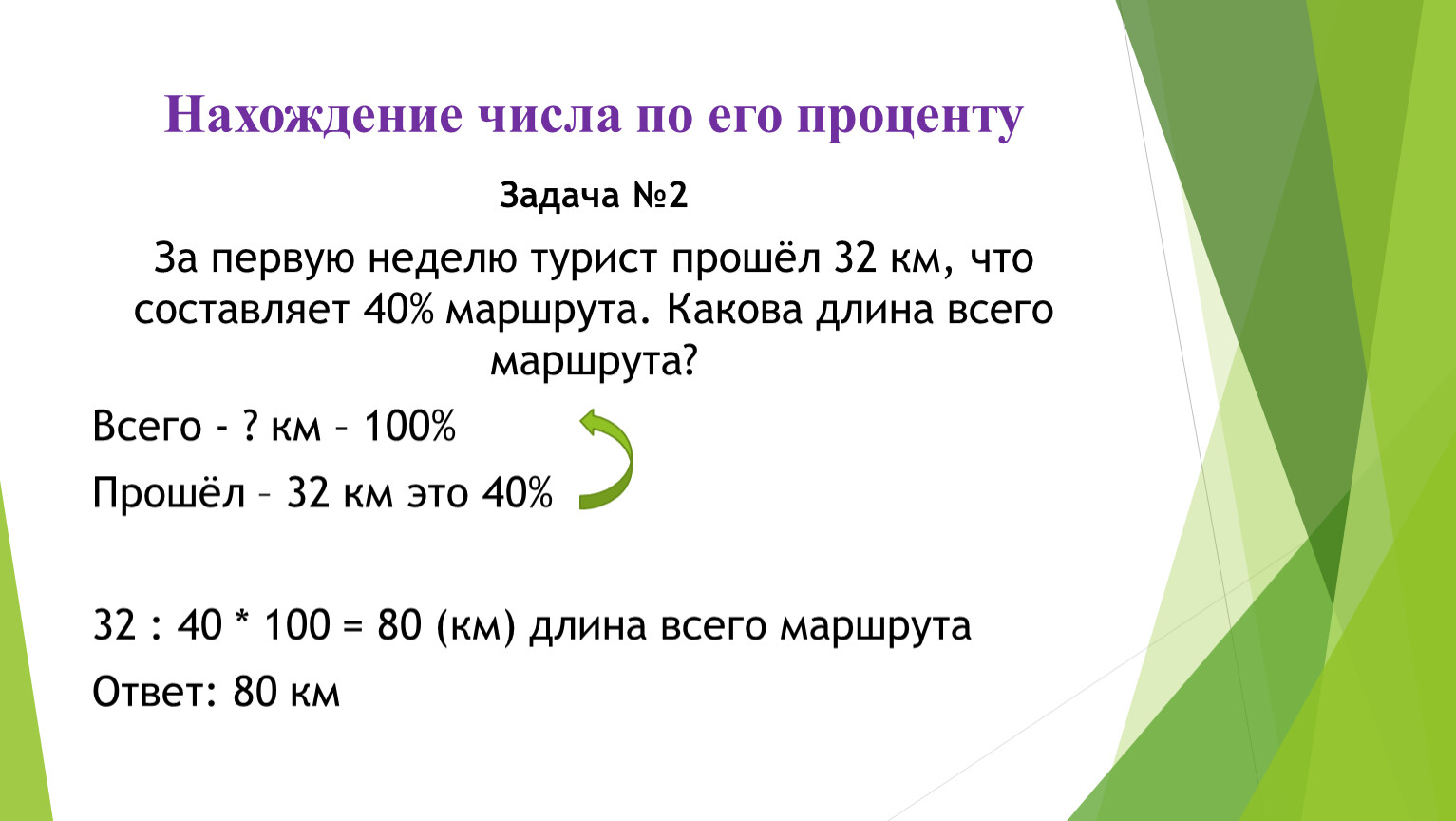

Как найти число по его процентам?

1)выразить проценты в виде дроби;

2)разделить данное число на эту дробь.

Найти число, если 24% его равны 480:

1)24%=0,24

2)480:0,24=48000:24=2000.

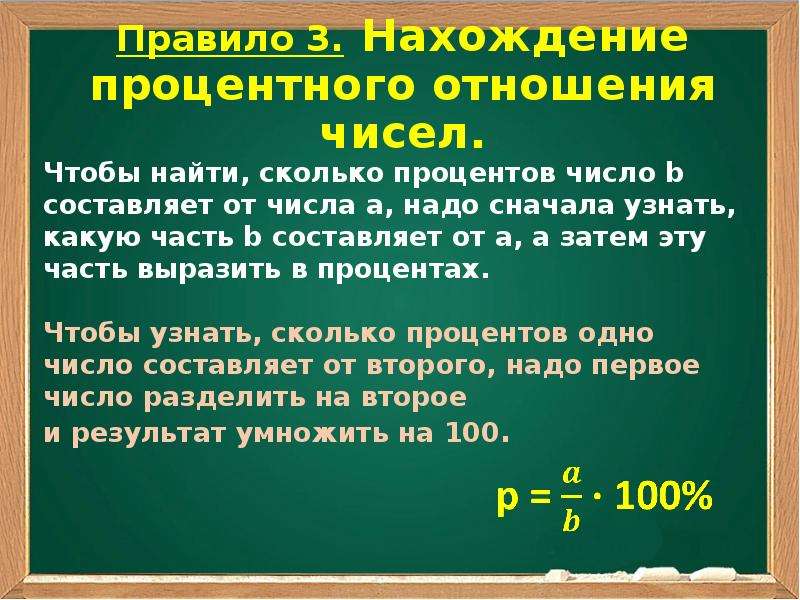

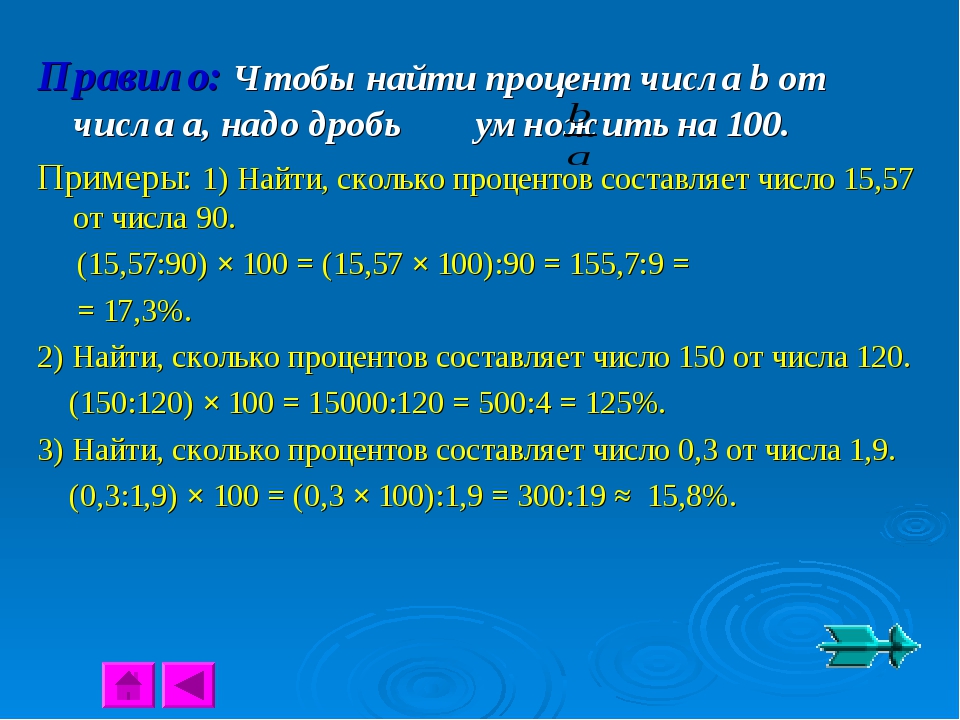

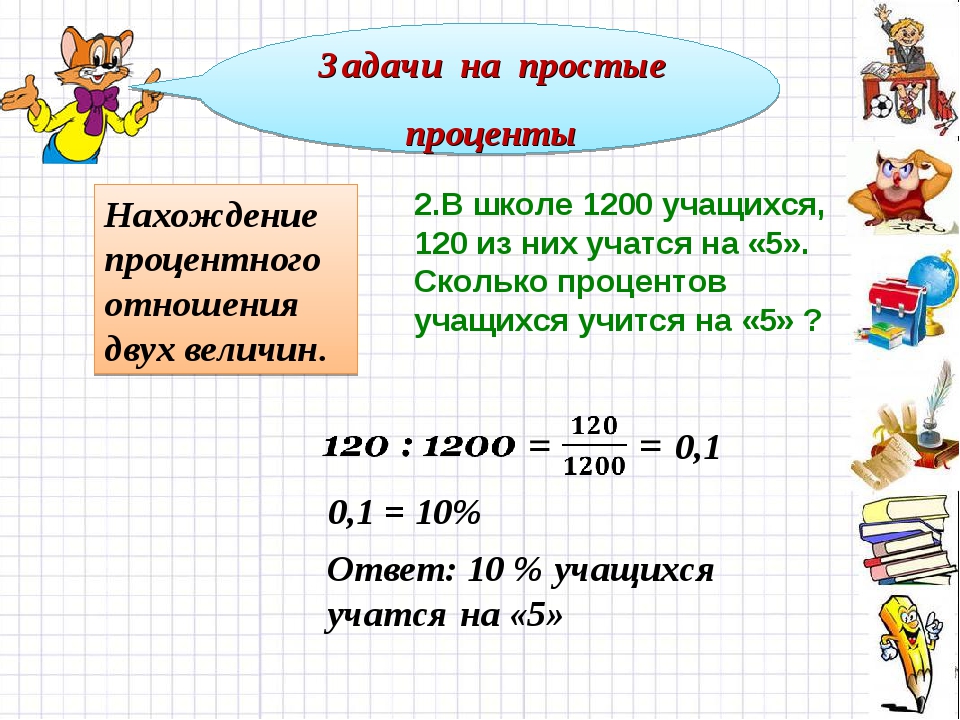

Как найти процентное отношение двух чисел?

— надо найти их частное и выразить его в процентах.

Сколько процентов составляет 150 от 500?

150:500=0,3=30%.

Найти процентное отношение 45 к 36.

45:36=1,25=125%.

Сложные проценты:

Сложным процентом принято называть эффект, когда проценты прибыли прибавляются к основной сумме и в дальнейшем сами участвуют в создании новой прибыли.

Формула сложного процента — это формула, по которой рассчитывается итоговая сумма с учётом капитализации (начислении процентов). X * (1 + %)n X — начальная сумма;% — процентная ставка, процентов годовых /100;n — количество периодов, лет (месяцев, кварталов).

Договорные проценты просят убрать из моратория // Пленум ВС обсудил правила Закона о банкротстве, появившиеся из-за коронавируса — Верховный Суд Российской Федерации

Пленум Верховного суда (ВС) подготовил разъяснения о моратории на банкротстве (ст. 9.1 Закона о банкротстве). Проект постановления небольшой, но в нем есть много спорных вопросов. Например, о том, начислять ли договорные проценты в период действия моратория. Основной вариант предлагает их начислять, но есть позиция, что это не соответствует цели моратория. После его отмены компании будут вынуждены выплатить проценты, что приведет к риску разорения. Проект постановления ВС отправил на доработку, окончательная версия будет представлена позже.

9.1 Закона о банкротстве). Проект постановления небольшой, но в нем есть много спорных вопросов. Например, о том, начислять ли договорные проценты в период действия моратория. Основной вариант предлагает их начислять, но есть позиция, что это не соответствует цели моратория. После его отмены компании будут вынуждены выплатить проценты, что приведет к риску разорения. Проект постановления ВС отправил на доработку, окончательная версия будет представлена позже.

Правила о моратории в банкротстве появились в апреле этого года из-за пандемии коронавируса. Это одна из мер помощи пострадавшим компаниям и индивидуальным предпринимателям. Мораторий на банкротство — это запрет на возбуждение дел о банкротстве по заявлению кредиторов. Сначала он был введен до 3 октября, но потом продлен до 7 января. Новые правила ВС решил разъяснить, чтобы обеспечить единообразие практики, пояснил судья ВС Иван Разумов, представлявший проект.

Один из самых спорных моментов касается начисления договорных процентов. В п. 7 проекта говорится, что проценты, неустойка и пени и иные финансовые санкции по требованиям, возникшим до введения моратория, в период его действия не начисляются. Но проценты по договору займа, кредиту — это не финансовые санкции по своей правовой природе. То есть в период моратория они продолжают начисляться.

В п. 7 проекта говорится, что проценты, неустойка и пени и иные финансовые санкции по требованиям, возникшим до введения моратория, в период его действия не начисляются. Но проценты по договору займа, кредиту — это не финансовые санкции по своей правовой природе. То есть в период моратория они продолжают начисляться.

Законодатель не сказал, что делать с договорными процентами в моратории, и это умолчание толкуется юристами двояко, говорила судья АС Уральского округа Ольга Новикова. Есть мнение, что это не исключает запрет начисления таких процентов на период моратория. Правило о неначислении соответствует духу и сути новых норм. Иная точка зрения исходит из прямого толкования воли законодателя. Он не предусмотрел такого благоприятного последствия для должника, и это соответствует цели установления баланса интересов кредиторов и должника, что и нашло отражение в проекте.

Доцент кафедры обязательственного права РШЧП Исследовательского центра частного права имени С.С. Алексеева Олег Зайцев считает, что договорные проценты не должны начисляться. По его мнению, законодатель именно это имел в виду, что подтверждает ссылка в нормах о моратории на ст. 63 Закона о банкротстве (о последствиях введения наблюдения). Если же поддержать вариант, который предлагает ВС, то после окончания моратория первым делом придется заплатить договорные проценты, которые накопились за период действия моратория. Но многие не смогут это сделать, бизнес разорится, а мораторий окажется бессмысленным. Разъяснение о договорных процентах надо либо исключить, либо дать противоположное толкование, сказал Олег Зайцев.

По его мнению, законодатель именно это имел в виду, что подтверждает ссылка в нормах о моратории на ст. 63 Закона о банкротстве (о последствиях введения наблюдения). Если же поддержать вариант, который предлагает ВС, то после окончания моратория первым делом придется заплатить договорные проценты, которые накопились за период действия моратория. Но многие не смогут это сделать, бизнес разорится, а мораторий окажется бессмысленным. Разъяснение о договорных процентах надо либо исключить, либо дать противоположное толкование, сказал Олег Зайцев.

Вопросам исполнительного производства посвящен п. 6 проекта. В частности, там говорится, что оно не прекращается по требованиям о возмещении вреда, причиненного жизни или здоровью, о выплате заработной платы и выходного пособия, об уплате алиментов. Но в тексте есть альтернативная версия — отказаться от такого подхода. Эту версию поддерживает Олег Зайцев. Если допустить принудительное исполнительное производство и забрать даже ту выручку, которую получили предприниматели, то не будет достигнута цель моратория — поддержка и сохранение бизнеса. Но судья Ольга Новикова обратила внимание, что социальные обязательства подмораторных должников — значимый вопрос, и если отказаться от разъяснения, то постановление не даст на него ответа, а практика будет складываться разная.

Но судья Ольга Новикова обратила внимание, что социальные обязательства подмораторных должников — значимый вопрос, и если отказаться от разъяснения, то постановление не даст на него ответа, а практика будет складываться разная.

Еще один дискуссионный вопрос — с какой даты вводится мораторий, если перечень попавших в него компаний расширен Правительством (п. 3 проекта). Как говорил судья ВС Иван Разумов, большинство поддержало основной подход: мораторий вводится со дня изменения перечня. Это позволит сделать более предсказуемой экономическую деятельность хозяйствующих субъектов, соглашалась Ольга Новикова. Также это позволит избежать пересмотра уже принятых судебных актов. Например, о взыскании штрафных санкций с тех, кто на дату принятия решения судом и его исполнения не попадал под мораторий, но попали под него со дня изменения перечня.

В варианте предложен подход с ретроспективным эффектом: при расширении перечня моратории действует с даты принятия первого акта о его введении. Но такая обратная сила — это исключительный вариант, отметил Олег Зайцев, также поддержавший основной подход в тексте. Надо исходить из того, что Правительство действовало добросовестно и не ошиблось, когда ввело мораторий, говорил он.

Но такая обратная сила — это исключительный вариант, отметил Олег Зайцев, также поддержавший основной подход в тексте. Надо исходить из того, что Правительство действовало добросовестно и не ошиблось, когда ввело мораторий, говорил он.

Проект позволяет оспаривать сделки с предпочтением, совершенные находящимся под мораторием должником (ст. 61.3 Закона о банкротстве). Для этого надо доказать, что контрагент имел сведения, что неплатежеспособность или недостаточность имущества должника не связана с основаниями, по которым был введен мораторий. Это позволит опровергнуть презумпцию, что все сделки должника, находящегося под мораторием, совершены в рамках обычной хозяйственной деятельности (п. 14 проекта).

Если требование у кредитора возникло после введения моратория в отношении должника, то ВС предлагает считать такие требования текущими (п. 11) — при условии, что банкротство возбуждено в течение трех месяцев после снятия моратория. До истечения этого срока кредиторы не могут инициировать дело о банкротстве. А после истечения этого срока требования кредитора квалифицируются по общим правилам.

А после истечения этого срока требования кредитора квалифицируются по общим правилам.

Не понижается очередность требования о возврате финансирования от контролирующего лица, предоставленного во время моратория (п. 12), если банкротство возбуждено в течение трех месяцев после снятия моратория. Очерёдность требования определяется по общим правилам ст. 134 Закона о банкротстве.

Гульнара Исмагилова

Ограничение на проценты по займу, или Как отбить желание давать в долг

Ростовщики и старушки процентщицы.

В декабре 2017 в Гражданском кодексе Российской Федерации появился п. 5 ст. 809 ГК, в соответствии с которым суд может уменьшить размер процентов по договору займа между физическими лицами. Введено понятие ростовщического процента — это размер процента в два и более раза превышающий обычно взимаемые в подобных случаях проценты.

Интересно, что порядок уменьшения не определен и остается на усмотрение суда «до размера процентов, обычно взимаемых при сравнимых обстоятельствах».

Данная норма распространяется на договоры займа, заключенные после 01.06.2018 г.

Для микрофинасовых организаций действует иное правило. Для них с 01.07.2019 ставка по договору не может превышать 1 процент в день. Максимальный размер долга не может превышать полуторакратного размера кредита.

Была свобода договора, но теперь она не может быть безграничной.

До появления ГК РФ п. 5 стю 809 суды признавали любой размер процентов допустимым и отказывали заемщикам в снижении ставки по займу ссылаясь на свободу договора (Апелляционное определение Владимирского областного суда от 13.09.2017 по делу N 33-3336/2017).

После принятия нормы суды отказывали заемщикам том основании, что договор был заключен до 01.06.2018 г. (Апелляционное определение Верховного суда Республики Башкортостан от 26.03.2019 по делу N 33-6300/2019).

Однако есть решение и в пользу заемщика. Мосгорсуд 24.04.2019 в Апелляционном определении по делу N 33-34941/2019 сделал выводы, что:

1. Принцип свободы договора не является безграничным;

Принцип свободы договора не является безграничным;

2. Размер процентов по займу между физическими лицами более чем в два раза превышает обычно взимаемые проценты и является чрезмерно обременительным;

3. Размер процентов должен быть уменьшен до двойного размера ставки рефинансирования.

Ящик Пандоры?

Кажется, что норма открывает ящик Пандоры. Как понять размер процентов, обычно взимаемых в данном случае? Ориентироваться на потребительское или ипотечное кредитование? Там стороны не физические лица, а лицензированные организации. Как доказать правила обыкновения? Где взять информацию по подобным сделкам между другими физическими лицами? А как бороться с злоупотреблением со стороны заемщика? Вопросов больше чем ответов.

Что делать?

Для снижения риска оспаривания размера процентов нужно доказать, что заёмщик знал на что идет, что оценивал альтернативные варианты и что не будет злоупотреблять правом на оспаривание. Займодавцу желательно оформлять в договоре займа или дополнительном соглашении условия о взаимных заверениях.

Займодавцу желательно оформлять в договоре займа или дополнительном соглашении условия о взаимных заверениях.

В заверениях должно быть отражено:

1. Заемщик в здравом уме и доброй памяти;

2. Заемщик обращался в кредитные учреждения и ему было отказано;

3. Заемщик рассматривал альтернативные предложения (указать какие со ссылками на условия, размещенные в сети интернет) и они менее выгодны;

4. Заемщик не будет оспаривать размер процентов по займу;

5. Займодавец выгодно размещает средства и не готов под меньший процент предоставлять заем так как теряет доход.

Суд все равно может встать на сторону заемщика, так как норма максимально неопределенная. Но у займодавца будет шанс доказать недобросовестность заёмщика и использовать норму о злоупотребление правом.

Правила Кросс-маржинальной торговли | Binance

1.1 В целях регулирования маржинальной торговли и маржинальных займов цифровых активов, поддержания рыночного порядка и защиты законных прав и интересов пользователей, данные правила были сформулированы в соответствии с принципами справедливости, открытости и беспристрастности.

1.2 Настоящие Правила являются стандартом маржинальной торговли Binance, включая заем средств, торговлю, и другие операции на платформе маржинальной торговли.

1.3 Настоящие Правила применяются к маржинальному займу и кросс-маржинальной торговле в Binance. Любой вопрос, в отношении которого нет конкретных положений в настоящих Правилах, регулируется Соглашением о предоставлении услуг Binance и другими соответствующими положениями Binance.

2.1 Маржинальные пользователи могут использовать чистые активы своих кросс-маржинальных аккаунтах в качестве залоговых активов для кросс-маржинальной торговли.

2.2 Криптовалюты, которые могут быть использованы для маржинальной торговли, могут быть использованы в качестве залоговых активов для кросс-маржинального аккаунта. Для получения более подробной информации, перейдите по следующей ссылке:

2.3 В целях обеспечения безопасности активов, Binance имеет право корректировать диапазон залоговых активов.

3.1 Все криптовалюты, которые доступны для маржинальной торговли, могут быть взяты в заем в кросс-маржинальном аккаунте. Для получения более подробной информации, перейдите по следующей ссылке: https://www.binance.com/ru/margin-fee

Для получения более подробной информации, перейдите по следующей ссылке: https://www.binance.com/ru/margin-fee

3.2 В целях обеспечения безопасности активов, Binance сохраняет за собой право корректировки диапазона активов для займа.

4.1 Максимальная сумма каждого маржинального займа зависит от максимальной суммы цифрового актива, который может быть одолжен одним пользователем для каждой криптовалюты. Расчет максимальной суммы каждого маржинального займа будет зависеть от предварительно установленной общей суммы кросс-маржинального займа, разрешенной пользователю, и от правил контроля риска нашей Платформы.

В настоящих Правилах, максимальная сумма маржинального займа = минимальная стоимость ([чистые активы в кросс-маржинальном аккаунте * (максимальное кредитное плечо-1)-непогашенный маржинальный заем], максимальная сумма лимита криптовалютного займа.

4.2 После успешного маржинального займа, когда заемные цифровые активы были переведены на кросс-маржинальный аккаунта пользователя, проценты по данному маржинальному займу будут начислены немедленно. Пользователь может использовать заемные цифровые активы для кросс-маржинальной торговли в разрешенных торговых парах.

Пользователь может использовать заемные цифровые активы для кросс-маржинальной торговли в разрешенных торговых парах.

4.3 Если пользователь использует кредитное плечо 5х, существует лимит на максимальный маржинальный заем, и наша платформа имеет право корректировать максимальную сумму займа для кредитного плеча 5х.

5.1 Правила расчета процентов: обычный процент начисляется на ежечасно, при сроке менее 1 часа, он рассчитывается за 1 час. Проценты рассчитываются в соответствии со сроком маржинального займа, они будут рассчитаны как за 1 час сразу после осуществления займа, и как за 2 часа после следующего полного часа.

Формула расчета: I (Проценты) = P (заемные средства) * R (процент за день/24) * T (в часах)

5.2 Пользователи могут выплатить свои займы досрочно, и будут должны оплатить проценты в соответствии с количеством часов займа. При сроке займа меньше 1 часа, срок займа будет равен 1 часу. Погашение займа начинается с выплаты процентов, после оплаты процентов, осуществляется погашение основной суммы маржинального займа.

5.3 Непогашенные проценты по займу будут включены в расчет коэффициента риска. Предположим, если проценты не были выплачены в течение долгого времени, коэффициент риска кросс-маржинального аккаунта пользователя может упасть ниже линии ликвидации, что приведет к принудительной ликвидации. В связи с этим, пользователям рекомендуется регулярно выплачивать проценты, или вносить достаточное количество средств на свои маржинальные аккаунты.

5.4 Пользователи, использующие BNB для выплаты процентов, имеют скидку 5%. После подключения данной функции, все проценты за заем, сгенерированные маржинальным аккаунтом, будут отражены в колонке “Процент” монеты BNB. Если вы занимаете больше 1 валюты, проценты за каждый заем будут рассчитаны в BNB.

5.5 Мы можем изменить ставку процента в любое время, актуальную ставку процента смотрите на странице:

5.6 заем в один клик: Пользователи могут использовать функцию займа в один клик на странице маржинальной торговли.

6.1 Правило погашения займа 1: пользователи могут самостоятельно выбрать активы для погашения. При выборе суммы погашения, пользователи могут выбрать, погасить весь или часть займа. Сначала выплачиваются проценты, затем основная сумма. Система рассчитает процент на основании последнего маржинального займа в следующий час.

При выборе суммы погашения, пользователи могут выбрать, погасить весь или часть займа. Сначала выплачиваются проценты, затем основная сумма. Система рассчитает процент на основании последнего маржинального займа в следующий час.

6.2 Правило погашения займа 2: Помимо актива, в котором был взят заем, и актива, в котором заем должен быть погашен, другие активы не могут использованы для погашения займа. Следовательно, пользователь должен убедиться, что при погашении займа, на счету его маржинального аккаунта есть данные активы.

6.3 Правила погашения займа в один клик: Пользователи могут использовать функцию займа в один клик на странице маржинальной торговли. Если вы используете данную функцию для размещения ордера, то после того, как ордер будет полностью заполнен, система автоматически использует полученные средства для погашения займа. Автоматическое погашение будет совершено только после того, как ордер будет полностью заполнен.

6.4 Конвертация активов с низкой стоимостью в BNB:

- Активы с низкой стоимостью — это токены или монеты с оценочной стоимостью менее 0.

001 BTC

001 BTC - Вы можете конвертировать любое количество активов в одной конвертации.

- Вы можете совершить только одну конвертацию в каждые 24 часа.

- Оценочная стоимость BNB подвержена постоянным колебаниям рынка. Система запрашивает только предварительную оценочную стоимость в качестве цены конвертации. Система покажет приблизительное значение на данный момент. Конвертируемая сумма BNB рассчитывается по рыночной цене в реальном времени на тот момент, когда вы окончательно подтверждаете конвертацию.

- Для удобства пользователя, конвертация будет выполнена, если цена в процессе конвертации колеблется в пределах 5%.

7.1 Пользователи, пользующиеся функцией маржинальных займов, могут использовать чистые активы в своих кросс-маржинальных аккаунтах Binance в качестве залога. Цифровые активы в других аккаунтах не будут включены в маржу при кросс-маржинальной торговле.

7.2 Binance сохраняет за собой право отслеживать уровень маржи кросс-маржинального аккаунта пользователя в режиме реального времени, и принимать соответствующие меры при колебаниях уровня маржи.

В настоящих Правилах, уровень маржи кросс-маржинального аккаунта = общая стоимость активов кросс-маржинального аккаунта/(общий объем обязательств + непогашенные проценты), где:

Общая стоимость активов кросс-маржинального аккаунта = общая рыночная стоимость всех цифровых активов в кросс-маржинального аккаунта на настоящий момент

Общий объем обязательств = общая рыночная стоимость всех непогашенных маржинальных займов кросс-маржинального аккаунта на настоящий момент

Непогашенные проценты = сумма каждого маржинального займа * количество часов заема на момент расчета * ежечасная ставка процента — вычтенные/уплаченные проценты.

7.3 Уровень маржи и соответствующие операции

- Кредитное плечо 3x

Когда ваш уровень маржи >2, вы можете торговать, занимать средства и переводить средства на спотовый кошелек.

Когда уровень маржи выше 1.5 и ниже или равен 2, вы можете торговать и занимать, но не можете переводить средства со своего маржинального аккаунта.

Когда уровень маржи выше 1.3 и ниже или равен 1.5, вы можете торговать, но не можете занимать средства, и переводить средства со своего маржинального аккаунта.

Когда уровень маржи выше 1.1 и ниже или равен 1.3, нашей системой будет инициирован маржин колл (требование по внесению маржи, margin call), и вы получите уведомление по смс, электронной почте или внутреннему сообщению на сайте о необходимости добавить больше залога (перевести больше залоговых активов) во избежание ликвидации. После первого уведомления, будет получать уведомление каждые 24 часа.

Когда уровень маржи ниже или равен 1.1, нашей системой будет запущен механизм ликвидации, мы отправим вам уведомление по смс, электронной почте или внутреннему сообщению на сайте о том, что ваши средства будут ликвидированы для уплаты процентов и займа.

- Кредитное плечо 5x (доступно только на основном аккаунте)

Когда ваш уровень маржи >2, вы можете торговать, занимать средства и переводить средства на спотовый кошелек.

Когда уровень маржи выше 1.25 и ниже или равен 2, вы можете торговать и занимать, но не можете переводить средства со своего маржинального кошелька на спотовый.

Когда уровень маржи выше 1.15 и ниже или равен 1.25, вы можете торговать, но не можете занимать средства, и переводить их со своего маржинального кошелька на спотовый.

Когда уровень маржи выше 1.05 и ниже или равен 1.15, нашей системой будет инициирован маржин колл (требование по внесению маржи, margin call), и вы получите уведомление по смс, электронной почте или внутреннему сообщению на сайте о необходимости добавить больше залога (перевести больше залоговых активов) во избежание ликвидации. После первого уведомления, будет получать уведомление каждые 24 часа.

Когда уровень маржи ниже или равен 1.05, будет запущен механизм ликвидации, мы отправим вам уведомление по смс, электронной почте или внутреннему сообщению на сайте о том, что ваши средства будут ликвидированы для уплаты процентов и займа.

7. 4 Пользователям необходимо уделять должное внимание рискам маржинальной торговли и своевременно корректировать соотношении позиции во избежание рисков. Ответственность за все убытки, понесенные в результате или в связи с принудительной ликвидацией, несет только Пользователь, являющийся владельцем маржинального аккаунта, включая, но не ограничиваясь: убытки, возникающие, когда когда пользователь не может своевременно принять соответствующие меры после получения предупреждения от системы, поскольку уровень маржи соответствующего кросс-маржинального счета достигает линии предупреждения, а затем быстро достигает линии ликвидации из-за сильных колебаний цен на рынке цифровых активов.

4 Пользователям необходимо уделять должное внимание рискам маржинальной торговли и своевременно корректировать соотношении позиции во избежание рисков. Ответственность за все убытки, понесенные в результате или в связи с принудительной ликвидацией, несет только Пользователь, являющийся владельцем маржинального аккаунта, включая, но не ограничиваясь: убытки, возникающие, когда когда пользователь не может своевременно принять соответствующие меры после получения предупреждения от системы, поскольку уровень маржи соответствующего кросс-маржинального счета достигает линии предупреждения, а затем быстро достигает линии ликвидации из-за сильных колебаний цен на рынке цифровых активов.

7.5 Платформа имеет систему интеллектуального управления маржинальной торговлей и рисками. Когда маржинальная торговля или маржинальные займы на платформе вступают в заранее установленный диапазон предупреждения, платформа принимает определенные меры для предотвращения возникновения больших рисков, включая, но не ограничиваясь: запрещение на перевод средств, запрет на лонг, запрет на шорт, запрет на маржинальную торговлю и принудительная ликвидация.

7.6 Платформа будет корректировать заранее установленную максимальную сумму каждого маржинального займа, и общую сумму маржинальных займов на платформе в соответствии с фактическими условиями и уровнем риска на рынке.

7.7 Фонд маржинального риска. Начиная с 27 апреля 2020 года, Binance будет направлять 15% прибыли платформы от маржинальных займов в Фонд маржинального риска для покрытия займов, которые не могут быть погашены из-за банкротства пользователей.

7.8 Платформа кросс-маржинальной торговли внесла следующие корректировки 16 июля 2020 года в 12:00 часов (МСК время):

На данный момент пользователи могут торговать на кросс-маржинальных парах только с кредитным плечом до 3х.

Существующие позиции с кредитным плечом 5x на кросс-маржинальной торговле можно оставить или скорректировать до 3x.

8.1 Основной аккаунт может иметь только 10 суб-аккаунтов в маржинальной торговле;

8.2 Максимальная сумма займа суб-аккаунт составляет 1/10 максимальной суммы займа основного аккаунта;

8. 3 Суб-аккаунты не могут установить 5х кредитное плечо.

3 Суб-аккаунты не могут установить 5х кредитное плечо.

9.1 Средний ежедневный баланс BNB для кросс-маржинального аккаунта (включая объем маржинальной торговли суб-аккаунтов) рассчитывается как часть общего дневного среднего баланса пользователя. Формула расчета следующая:

Средний ежедневный баланс BNB кросс-маржинального аккаунта (включая маржинальные аккаунты суб-аккаунтов) = Сумма ежечасного снимка чистого BNB баланса (Чистый баланс BNB = Общий баланс BNB — BNB, взятые в заем — Проценты BNB) в день, поделенные на 24 (часа).

- Снимки осуществляются в случайное время каждый час;

- Открытые ордеры учитываются в балансе

9.2 Торговый объем кросс-маржинального аккаунта (включая маржинальные аккаунты суб-аккаунтов) является частью общего ежедневного торгового объема пользователя;

10.1 Binance предоставляет услуги по выпуску информации, надзору и контролю риска для кросс-маржинальной торговли и займов. Платформа не предоставляет никаких гарантий дохода и гарантий капитала для маржинальных транзакций пользователя в Binance. Инвесторы должны полностью осознавать высокие риски маржинальной торговли и предварительно оценивать возможные убытки, а также участвовать в торговле добровольно, тем самым подтверждая что риски являются контролируемыми и доступными.

Инвесторы должны полностью осознавать высокие риски маржинальной торговли и предварительно оценивать возможные убытки, а также участвовать в торговле добровольно, тем самым подтверждая что риски являются контролируемыми и доступными.

10.2 Термины “превышая” и “ниже” не включают числа, и “не превышая”, “не меньше, чем”, “выше” и “достигая” включают число.

10.3 Настоящие правила сформулированы Binance и вступают в силу после того, как были объявлены всем пользователям. То же самое относится и к поправкам.

10.4 Настоящие правила должны быть интерпретированы Binance.

Что говорит правило 72 о будущем инвестиций

| Норма прибыли | Правило 72 | Фактическое количество лет | Разница (количество) лет |

| 2% | 36,0 | 35 | 1,0 |

| 3% | 24,0 | 23,45 | 0,6 |

| 5% | 14,4 | 14,21 | 0. 2 2 |

| 7% | 10,3 | 10,24 | 0,0 |

| 9% | 8,0 | 8,04 | 0,0 |

| 12% | 6,0 | 6,12 | 0,1 |

| 25% | 2,9 | 3,11 | 0,2 |

| 50% | 1,4 | 1,71 | 0,3 |

| 72% | 1,0 | 1.28 | 0,3 |

| 100% | 0,7 | 1 | 0,3 |

Обратите внимание, что, хотя оно дает оценку, Правило 72 становится менее точным по мере увеличения нормы прибыли.

Правило 72 и натурального бревна

Правило 72 позволяет оценивать периоды сложения с использованием натуральных логарифмов. В математике логарифм — это противоположное понятие степени; например, противоположность 10³ — это логарифм по основанию 10 из 1000.

Взаимодействие с другими людьми

Правило 72

знак равно

л

п

(

е

)

знак равно

1

где:

е

знак равно

2

.

7

1

8

2

8

1

8

2

8

\ begin {выровнено} & \ text {Правило 72} = ln (e) = 1 \\ & \ textbf {где:} \\ & e = 2,718281828 \\ \ end {выровнено}

Правило 72 = ln (e) = 1, где: e = 2,718281828

e — известное иррациональное число, похожее на пи. Наиболее важное свойство числа e связано с наклоном функций экспоненты и логарифма, а его первые несколько цифр — 2,718281828.п

2 = (1 + г) п

Чтобы убрать показатель степени в правой части уравнения, возьмите натуральный логарифм каждой стороны:

Взаимодействие с другими людьми

л

п

(

2

)

знак равно

п

×

л

п

(

1

+

р

)

ln (2) = п \ раз ln (1 + r)

ln (2) = n × ln (1 + r)

Это уравнение можно упростить еще раз, потому что натуральный логарифм (1 + процентная ставка) равен процентной ставке, поскольку ставка постоянно приближается к нулю. Другими словами, у вас остается:

Взаимодействие с другими людьми

л

п

(

2

)

знак равно

р

×

п

ln (2) = г \ умножить на п

ln (2) = r × n

Натуральный логарифм 2 равен 0. 693 и, разделив обе части на процентную ставку, вы получите:

693 и, разделив обе части на процентную ставку, вы получите:

Взаимодействие с другими людьми

0

.

6

9

3

/

р

знак равно

п

0,693 / г = п

0,693 / г = п

Умножив числитель и знаменатель в левой части на 100, вы можете выразить каждое в процентах. Это дает:

Взаимодействие с другими людьми

6

9

.

3

/

р

%

знак равно

п

69,3 / г \% = п

69,3 / г% = п

Как настроить правило 72 для большей точности

Правило 72 будет более точным, если оно будет более точно напоминать формулу сложных процентов, которая эффективно трансформирует Правило 72 в Правило 69.3.

Многие инвесторы предпочитают использовать Правило 69.3, а не Правило 72. Для максимальной точности — особенно для инструментов с непрерывным начислением сложных процентных ставок — используйте Правило 69.3.

Число 72 имеет много удобных делителей, включая два, три, четыре, шесть и девять. Это удобство упрощает использование правила 72 для точного приближения периодов начисления сложных процентов.

Как вычислить правило 72 с помощью Matlab

Для вычисления правила 72 в Matlab требуется выполнить простую команду «годы = 72 / доходность», где переменная «доходность» — это норма прибыли на инвестиции, а «годы» — результат для правила 72.Правило 72 также используется для определения того, сколько времени потребуется, чтобы деньги упали в цене вдвое при заданном уровне инфляции. Например, если уровень инфляции составляет 4%, команда «годы = 72 / инфляция», где переменная инфляция определяется как «инфляция = 4», дает 18 лет.

Правило 72 — Формула, рассчитайте время для удвоения инвестиций

Что такое Правило 72?

В финансах Правило 72 — это формула, которая оценивает количество времени, необходимое для удвоения стоимости инвестиций и получения фиксированной годовой нормы прибыли. инвестиции за период времени, соответствующие первоначальной стоимости инвестиций, выраженной в процентах.В этом руководстве представлены наиболее распространенные формулы. Правило — это сокращенный или скрытый расчет, позволяющий определить количество времени, в течение которого инвестиция может удвоиться в цене. Простой расчет делит 72 на годовую процентную ставку.

Правило — это сокращенный или скрытый расчет, позволяющий определить количество времени, в течение которого инвестиция может удвоиться в цене. Простой расчет делит 72 на годовую процентную ставку.

Время (лет) для удвоения инвестиций

Правило 72 дает оценку времени удвоения инвестиций. Это довольно точное измерение, особенно при использовании более низких процентных ставок. Процентная ставка Процентная ставка — это сумма, взимаемая кредитором с заемщика за любую форму предоставленного долга, обычно выраженную в процентах от основной суммы долга.а не более высокие. Он используется для ситуаций, связанных со сложными процентами. Простая процентная ставкаПростая процентная ставкаПростая формула процента, определение и пример. Простой процент — это расчет процентов, который не учитывает эффект начисления процентов. Во многих случаях проценты складываются с каждым назначенным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов. не очень хорошо работает с Правилом 72. Ниже приведена таблица, показывающая разницу между расчетом по Правилу 72 и фактическим количеством лет, необходимых для удвоения стоимости инвестиций:

не очень хорошо работает с Правилом 72. Ниже приведена таблица, показывающая разницу между расчетом по Правилу 72 и фактическим количеством лет, необходимых для удвоения стоимости инвестиций:

Правило Формула 72

Формула правила 72 выглядит следующим образом:

Пример правила 72

Вы являетесь владельцем компании, производящей кофеварку. Из-за большого капитала, необходимого для создания завода и склада для кофемашин, вы обратились к частным инвесторам. Фонды частного капитала. Фонды частного капитала — это пулы капитала, которые следует инвестировать в компании, которые представляют возможность для получения высокой нормы прибыли.Они идут с фиксированной суммой для финансирования расходов. Вы встречаетесь с Джоном, который является состоятельным человеком, готовым внести в вашу компанию 1 000 000 долларов. Однако Джон готов внести указанную сумму только при условии, что он получит 12% годовых на свои инвестиции, усугубляемые ежегодно. n) = ln (2) (Получение натурального логарифма с обеих сторон)

n) = ln (2) (Получение натурального логарифма с обеих сторон)

Шаг 4: nx ln (1 + r) =.693

Шаг 5: nxr = 0,693 (приближение, что ln (1 + r) = r)

Шаг 6: n = 0,693 / r

Шаг 7: n = 69,3 / r (Превращение r в целое число, а не десятичное число)

Обратите внимание, что после вывода формулы мы получаем 69,3, а не 72. Хотя 69,3 является более точным, его нелегко делить. Поэтому для простоты используется Правило 72. Число 72 также дает больше множителей (2, 3, 4, 6, 12, 24…).

Правила 72, 69.3 и 69

Правила 69.3 и 69 также являются методами оценки времени удвоения инвестиций. Правило 69.3 считается более точным, чем Правило 72, но вычислить его может быть намного сложнее. Поэтому инвесторы обычно предпочитают использовать правило 69 или 72, а не правило 69.3.

Сравнение времени удвоения для правил 69, 69,3 и 72 с фактическими годами:

Как видно из таблицы выше, правило 69.3 дает более точные результаты при более низких процентных ставках. Однако по мере увеличения процентной ставки правило 69,3 теряет часть своей предсказательной точности.

Однако по мере увеличения процентной ставки правило 69,3 теряет часть своей предсказательной точности.

Правило 72 — это простой и полезный инструмент, который инвесторы могут использовать, чтобы оценить, сколько времени потребуется для конкретной инвестиции со сложными процентами, чтобы удвоить свои деньги.

Дополнительные ресурсы

Спасибо за то, что прочитали разъяснение CFI Правила 72. Наша миссия — помочь вам продвинуться по карьерной лестнице. Ниже приведены дополнительные бесплатные ресурсы от CFI, глобального поставщика услуг аналитика финансового моделирования и оценки (FMVA). Программа сертификации сертифицированного аналитика финансового моделирования и оценки (FMVA) ®:

- Инвестирование: руководство для новичков Руководство для начинающих научит вас основам инвестирования и научит, как начать.Узнайте о различных стратегиях и методах торговли, а также о различных финансовых рынках, на которые вы можете инвестировать.

- Определение барьерной ставки Пороговая ставка, которая также известна как минимально допустимая ставка доходности (MARR), является минимально необходимой ставкой доходность или целевая ставка, которую инвесторы ожидают получить от инвестиции.

Ставка определяется путем оценки стоимости капитала, сопутствующих рисков, текущих возможностей расширения бизнеса, нормы прибыли для аналогичных инвестиций и других факторов

Ставка определяется путем оценки стоимости капитала, сопутствующих рисков, текущих возможностей расширения бизнеса, нормы прибыли для аналогичных инвестиций и других факторов - Формула возврата инвестиций (ROI) Формула ROI (возврат инвестиций) Возврат инвестиций (ROI) ) — это финансовый коэффициент, используемый для расчета выгоды, которую получит инвестор по отношению к их инвестиционным затратам.Чаще всего он измеряется как чистая прибыль, деленная на первоначальные капитальные затраты на инвестиции. Чем выше коэффициент, тем больше заработок.

- Коллекция курсов финансового моделирования

Что такое Правило 72 и как оно работает

Если вы поместите свои деньги в нужные места, они могут значительно вырасти со временем благодаря силе сложных процентов. Он может даже удвоиться, пока вам не придется ничего делать.

Хотите узнать, насколько быстро могут расти ваши деньги? «Правило 72» приблизительно указывает, сколько лет потребуется, чтобы ваши деньги удвоились при фиксированной норме прибыли.

«Подумайте о своих сбережениях на будущее», — пишут Том Мэтьюз и Стив Сиболд в своей книге «Как работают деньги», в которой подчеркивается «Правило 72» как одна из трех основных тем личных финансов, которые необходимо понять (две другие сложный процент и временная стоимость денег). «Правило 72 может дать вам представление о том, сколько удвоений вы получите за свою жизнь. Чем больше времени, тем более низкая процентная ставка может дать вам достаточно для достижения ваших целей. С меньшим временем вам может потребоваться более высокая процентная ставка. .»

Формула проста: 72 / процентная ставка = годы для удвоения

Попробуйте подключить различные процентные ставки с разных счетов, на которых находятся ваши деньги, от сберегательных счетов и счетов денежного рынка до индексных и паевых инвестиционных фондов. Например, если ваша учетная запись зарабатывает:

1% , для удвоения ваших денег потребуется 72 года (72/1 = 72)

3% , для удвоения ваших денег потребуется 24 года ( 72/3 = 24)

6% , потребуется 12 лет , чтобы ваши деньги удвоились (72/6 = 12)

9% , потребуется 8 лет , чтобы ваши деньги удвоились ( 72/9 = 8)

12% , потребуется 6 лет , чтобы ваши деньги удвоились (72/12 = 6)

Если ваши деньги находятся на стандартном сберегательном счете и приносят только 0. 09% (средняя процентная ставка для сберегательных счетов по стране), потребуется 800 лет , чтобы удвоиться.

09% (средняя процентная ставка для сберегательных счетов по стране), потребуется 800 лет , чтобы удвоиться.

Если у вас есть дополнительные сбережения, вам, вероятно, лучше хранить их на высокодоходном сберегательном счете или депозитном сертификате, которые предлагают значительно более высокие процентные ставки, до 2,69%.

Если вы инвестируете свои деньги в фондовый рынок, будь то через спонсируемый работодателем план 401 (k), традиционный или Roth IRA, индивидуальный брокерский счет или где-то еще, вы, вероятно, увидите еще большую прибыль.Средняя годовая совокупная доходность индекса S&P 500 за последние 90 лет составляет 9,8%. С поправкой на инфляцию, он по-прежнему дает около 7-8% годовых. Если вы зарабатываете 7%, ваши деньги удвоятся чуть более чем через 10 лет.

Вы также можете использовать Правило 72, чтобы ввести процентные ставки по задолженности по кредитной карте, автокредиту, жилищной ипотеке или студенческой ссуде, чтобы выяснить, сколько лет вам понадобится, чтобы удвоить деньги для кого-то другого.

Например, средняя процентная ставка по кредитным картам составляет 17 процентов.3%. Если разделить 72 на этот коэффициент, получится 4,16 года. Это все, что нужно компании, выпускающей кредитные карты, чтобы заработать вдвое больше денег. Чем выше процентная ставка, тем больше вы должны своим кредиторам.

Если у вас есть задолженность, подумайте о возможности рефинансирования автокредита или ипотеки, чтобы получить более низкую процентную ставку.

«Правило 72» — это «практическое откровение, которое заставляет вас задавать проницательные вопросы, прежде чем принимать важные денежные решения», — пишут Мэтьюз и Сиболд. Если вы понимаете и применяете его к своим личным финансам, «у вас меньше шансов попасться на уловки по продвижению по службе от банков, довольствоваться возможностями, которые не дают вам преимущества, и брать на себя долги, погашение которых может занять вечность.»

Не пропустите: Большинство американцев не понимают денежного термина, который может помочь вам сэкономить сотни тысяч долларов

Нравится эта история? Подписаться на CNBC Сделайте это на YouTube!

Наилучший интерес в соответствии с правилами SEC (Reg BI)

Правила SEC в отношении наилучших интересов (Reg BI) в соответствии с Законом о фондовых биржах 1934 года устанавливают стандарты поведения «наилучших интересов» для брокеров-дилеров и связанных с ними лиц. лица, когда они дают рекомендации розничному покупателю по любой сделке с ценными бумагами или инвестиционной стратегии, связанной с ценными бумагами, включая рекомендации по типам счетов.

лица, когда они дают рекомендации розничному покупателю по любой сделке с ценными бумагами или инвестиционной стратегии, связанной с ценными бумагами, включая рекомендации по типам счетов.

В рамках пакета по нормотворчеству SEC также приняла новые правила и формы, требующие от брокеров-дилеров и инвестиционных консультантов предоставлять краткое резюме взаимоотношений, форму CRS, розничным инвесторам. Кроме того, Комиссия по ценным бумагам и биржам опубликовала интерпретации стандартов поведения инвестиционных консультантов в соответствии с Законом об инвестиционных консультантах 1940 года и «исключительно случайный» аспект исключения брокеров и дилеров из Закона о консультантах.

Ресурсы SEC

Посетите страницу ресурса Reg BI SEC

Ресурсы FINRA

Заявление FINRA о предупреждениях SEC о рисках OCIE для Reg BI и формы CRS

7 апреля 2020 года Управление инспекций и проверок соответствия (OCIE) SEC выпустило уведомления о рисках для Reg BI и Form CRS. В этих предупреждениях о рисках излагаются ожидания OCIE в отношении соответствия фирм Регламенту BI и форме CRS, а также брокерам-дилерам предоставляется информация о масштабах и содержании первоначальных проверок OCIE после даты соответствия 30 июня 2020 г.

В этих предупреждениях о рисках излагаются ожидания OCIE в отношении соответствия фирм Регламенту BI и форме CRS, а также брокерам-дилерам предоставляется информация о масштабах и содержании первоначальных проверок OCIE после даты соответствия 30 июня 2020 г.

Прочтите заявление FINRA.

Форма подачи CRS

Фирмы, которые обязаны подавать форму CRS, должны подавать в электронном виде, используя Web CRD® (для брокеров-дилеров) или IARD (для фирм, зарегистрированных дважды). Для получения информации, относящейся к процессу подачи, см. Краткие справочные руководства FINRA по заполнению формы CRS через Web CRD ® и через IARD, а также ответы на часто задаваемые вопросы о форме CRS SEC.

Отчет об обзорах готовности Reg BI

В рамках постоянных усилий FINRA по оказанию помощи своим членам во внедрении Reg BI и Form CRS, FINRA опубликовало отчет, в котором освещаются распространенные практики, которые FINRA наблюдала в ходе проверок, начатых в конце 2019 года, и в ходе постоянных бесед с фирмами всех размеров об их инициативах по обеспечению готовности. Отчет призван помочь фирмам-членам FINRA оценить свои усилия по сравнению с коллегами.

Отчет призван помочь фирмам-членам FINRA оценить свои усилия по сравнению с коллегами.

Правила конференции BI

Конференция

FINRA по наилучшим интересам регулирования, состоявшаяся 18 декабря 2019 года в Вашингтоне, округ Колумбия, была однодневным мероприятием, призванным собрать вместе регулирующие органы, руководителей и отраслевых практиков, чтобы узнать больше о наилучших интересах регулирования (Reg BI).Просмотрите полное видео конференции и прочтите об основных моментах конференции.

События / программы по запросу с обсуждением Reg BI

Reg BI и форма CRS Контрольный список

FINRA предоставляет Reg BI и Контрольный список форм CRS, чтобы помочь участникам в оценке и внедрении необходимых изменений в их политики, процедуры и программы соответствия в свете Reg BI и Form CRS. В этом контрольном списке излагаются основные требования правил и отмечаются ключевые различия между правилами FINRA и Reg BI и формой CRS SEC.

Часто задаваемые вопросы

20 мая 2020 года FINRA опубликовало ответы на часто задаваемые вопросы, чтобы выяснить, должны ли фирмы повторно подавать в FINRA розничные сообщения, которые исключают ссылки на «консультанта» или «консультанта» в целях соблюдения Правил SEC в наилучших интересах.

Контакты персонала FINRA

Правило наилучшего интереса, форма CRS и связанные интерпретации

* /

/ * -> * /

]]>

Круглый стол по вопросам наилучшего регулирования и форме CRS

26 октября 2020 г.

Фон

5 июня 2019 года Комиссия по ценным бумагам и биржам приняла пакет правил и интерпретаций, направленных на повышение качества и прозрачности взаимоотношений розничных инвесторов с инвестиционными консультантами и брокерами-дилерами, приведение юридических требований и обязательного раскрытия информации в соответствие с разумными ожидания инвесторов, сохраняя при этом доступ (с точки зрения выбора и стоимости) к разнообразным инвестиционным услугам и продуктам. В частности, эти действия включают в себя новые правила наилучшего обеспечения интересов, новую форму «Резюме взаимоотношений с CRS» и две отдельные интерпретации в соответствии с Законом об инвестиционных консультантах 1940 года.

В частности, эти действия включают в себя новые правила наилучшего обеспечения интересов, новую форму «Резюме взаимоотношений с CRS» и две отдельные интерпретации в соответствии с Законом об инвестиционных консультантах 1940 года.

По отдельности и в совокупности эти действия призваны улучшить и прояснить стандарты поведения, применимые к брокерам-дилерам и инвестиционным консультантам, помочь розничным инвесторам лучше понять и сравнить предлагаемые услуги и сделать осознанный выбор отношений, наиболее соответствующих их потребностям и обстоятельства, и способствовать большей согласованности в уровне защиты, предоставляемой каждым режимом, особенно в тот момент, когда дается рекомендация.

Руководство

Окончательные правила и интерпретации

Пресс-релиз комиссии

Окончательные правила

Интерпретации

Справочные материалы

Материалы предложения

- Правило наилучших интересов (предлагаемое правило) (18 апреля 2018 г.

)

) - Форма сводки взаимоотношений с CRS; Поправки к форме ADV; Требуемое раскрытие информации в розничных коммуникациях и ограничения на использование определенных названий (предлагаемое правило) (18 апреля 2018 г.)

- Предлагаемая Комиссией интерпретация стандартов поведения инвестиционных консультантов (18 апреля 2018 г.)

- Комментарии, полученные в отношении предложения о фидуциарной интерпретации

- Стенограммы круглых столов с инвесторами

- 30 октября 2020 г. — Круглый стол 20 сентября 2018 г., посвященный стандартам поведения для специалистов в области инвестиций

- 10 августа 2018 г. — Круглый стол 25 июля 2018 г., посвященный стандартам поведения для специалистов в области инвестиций

- 9 августа 2018 г. — Круглый стол 12 июля 2018 г., посвященный стандартам поведения для специалистов в области инвестиций

- 6 августа 2018 г. — Круглый стол 17 июля 2018 г., посвященный стандартам поведения для специалистов в области инвестиций

- 6 августа 2018 г.

— Круглый стол 9 июля 2018 г., посвященный стандартам поведения для специалистов в области инвестиций

— Круглый стол 9 июля 2018 г., посвященный стандартам поведения для специалистов в области инвестиций - 31 июля 2018 г. — Круглый стол 13 июня 2018 г., посвященный стандартам поведения для специалистов в области инвестиций

- 31 июля 2018 г. — Круглый стол 4 июня 2018 г., посвященный стандартам поведения при инвестировании

Предыдущие исследования и комментарии SEC и персонала

Другой фон

Пресс-релизы, выступления и другие публичные заявления

Пресс-релизы

Речи и другие публичные заявления

- Заявление Отдела экспертиз SEC о недавних и предстоящих проверках соответствия нормативным требованиям (21 декабря 2020 г.)

- Совместное заявление относительно новых часто задаваемых вопросов для формы CRS (8 октября 2020 г.)

- Комитет по внедрению стандартов поведения персонала: Заявление о раскрытии информации в новой форме CRS (27 июля 2020 г.)

- Председатель Джей Клейтон: Подтверждение 30 июня даты соответствия нормативным требованиям и форме CRS (15 июня 2020 г.

)

) - Председатель Джей Клейтон: Инвесторы остаются в центре внимания Комиссии по ценным бумагам и биржам: подход к распределению ресурсов, надзору и нормотворчеству; Внедрение Положения о наилучших интересах и формы CRS (2 апреля 2020 г.)

- Председатель Джей Клейтон: Регулирование в наилучших интересах и Фидуциарные обязанности советника по инвестициям: два строгих стандарта, которые защищают и предоставляют выбор для инвесторов с главной улицы (8 июля 2019 г.)

- Заявления на открытом заседании от 5 июня 2019 г.

- Председатель Джей Клейтон, Заявление на круглых столах с инвесторами относительно стандартов поведения профессиональных инвестиционных специалистов (22 августа 2018 г.)

- Комиссар Пирс, что в имени? Регулирование Best Interest v.Доверенное лицо (24 июля 2018 г.)

- Бретт Редферн, Выступление на ежегодной конференции FINRA (22 мая 2018 г.)

- Председатель Клейтон, Развитие рынка розничных инвестиционных услуг и перспективное регулирование — добавление ясности и защиты инвесторов при обеспечении доступа и выбора (2 мая 2018 г.

)

) - Далия Бласс, выступление в Институте управления инвестициями PLI 2018 (30 апреля 2018 г.)

- Джей Клейтон, председатель: Заявление об участии общественности в отношении стандартов поведения профессиональных инвестиционных специалистов (24 апреля 2018 г.)

- Заявления на открытом заседании от 18 апреля 2018 г. (Предложение)

- Председатель Клейтон, Общественные комментарии розничных инвесторов и других заинтересованных сторон о стандартах поведения инвестиционных консультантов и брокеров-дилеров (1 июня 2017 г.)

Правило 1.7 Конфликт интересов: текущие клиенты

Отношения между клиентом и юристом

Общие принципы

[1] Лояльность и независимое суждение являются важными элементами в отношениях юриста с клиентом. Сопутствующие конфликты интересов могут возникать из-за обязанностей юриста перед другим клиентом, бывшим клиентом или третьим лицом или из собственных интересов юриста. Конкретные правила, касающиеся определенных одновременных конфликтов интересов, см. В Правиле 1.8. О конфликте интересов бывшего клиента см. Правило 1.9. О конфликтах интересов с участием потенциальных клиентов см. Правило 1.18. Определения понятий «информированное согласие» и «подтвержденное в письменной форме» см. В Правиле 1.0 (e) и (b).

Конкретные правила, касающиеся определенных одновременных конфликтов интересов, см. В Правиле 1.8. О конфликте интересов бывшего клиента см. Правило 1.9. О конфликтах интересов с участием потенциальных клиентов см. Правило 1.18. Определения понятий «информированное согласие» и «подтвержденное в письменной форме» см. В Правиле 1.0 (e) и (b).

[2] Решение проблемы конфликта интересов в соответствии с настоящим Правилом требует от юриста: 1) четко идентифицировать клиента или клиентов; 2) определить, существует ли конфликт интересов; 3) решить, может ли представительство быть осуществлено, несмотря на наличие конфликта, т.е.е., является ли конфликт приемлемым; и 4) в таком случае проконсультироваться с клиентами, которых затрагивает параграф (а), и получить их информированное согласие, подтвержденное в письменной форме. Клиенты, затронутые в соответствии с параграфом (а), включают как клиентов, упомянутых в параграфе (а) (1), так и одного или нескольких клиентов, представительство которых может быть существенно ограничено в соответствии с параграфом (а) (2).

[3] Конфликт интересов может существовать до того, как будет предпринято представительство, и в этом случае представление должно быть отклонено, если юрист не получит информированное согласие каждого клиента в соответствии с условиями параграфа (b).Чтобы определить, существует ли конфликт интересов, юрист должен принять разумные процедуры, соответствующие размеру и типу фирмы и практики, чтобы определить как в судебных, так и в несудебных вопросах вовлеченных лиц и проблем. См. Также Комментарий к Правилу 5.1. Незнание, вызванное неспособностью инициировать такие процедуры, не освобождает адвоката от нарушения данного Правила. Относительно того, существуют ли отношения клиент-юрист или, будучи однажды установленными, они продолжаются, см. Комментарий к Правилу 1.3 и Объем.

[4] Если конфликт возникает после того, как было осуществлено представительство, юрист обычно должен отказаться от представительства, если только юрист не получил информированное согласие клиента в соответствии с условиями параграфа (b). См. Правило 1.16. Если задействовано более одного клиента, то, может ли адвокат продолжать представлять кого-либо из клиентов, определяется как способностью юриста выполнять обязанности, возложенные на бывшего клиента, так и способностью юриста адекватно представлять оставшегося клиента или клиентов, учитывая обязанности юриста перед бывшим клиентом.См. Правило 1.9. См. Также Комментарии [5] и [29].

См. Правило 1.16. Если задействовано более одного клиента, то, может ли адвокат продолжать представлять кого-либо из клиентов, определяется как способностью юриста выполнять обязанности, возложенные на бывшего клиента, так и способностью юриста адекватно представлять оставшегося клиента или клиентов, учитывая обязанности юриста перед бывшим клиентом.См. Правило 1.9. См. Также Комментарии [5] и [29].

[5] Непредвиденные события, такие как изменения в корпоративной и другой организационной аффилированности или добавление или перераспределение сторон в судебном разбирательстве, могут вызвать конфликты в процессе представительства, например, когда компания подает иск юристом от имени одного клиента. куплен другим клиентом в лице юриста по несвязанному делу. В зависимости от обстоятельств у юриста может быть возможность отказаться от одного из представлений, чтобы избежать конфликта.При необходимости адвокат должен получить одобрение суда и принять меры для минимизации вреда для клиентов. См. Правило 1.16. Адвокат должен продолжать защищать доверие клиента, от представительства которого отказался. См. Правило 1.9 (c).

См. Правило 1.16. Адвокат должен продолжать защищать доверие клиента, от представительства которого отказался. См. Правило 1.9 (c).

Выявление конфликта интересов: прямое противодействие

[6] Лояльность по отношению к текущему клиенту запрещает осуществление представительства, напрямую противоречащего этому клиенту, без его информированного согласия. Таким образом, при отсутствии согласия адвокат не может выступать в качестве адвоката в одном деле против лица, которого адвокат представляет в другом деле, даже если эти вопросы совершенно не связаны.Клиент, представительство которого является прямо противоположным, скорее всего, будет чувствовать себя преданным, и нанесенный в результате ущерб отношениям между клиентом и юристом, вероятно, снизит способность юриста эффективно представлять клиента. Кроме того, клиент, от имени которого осуществляется отрицательное представление интересов, обоснованно может опасаться, что адвокат будет вести дело этого клиента менее эффективно из уважения к другому клиенту, т. Е. Что представительство может быть существенно ограничено интересом юриста в сохранении текущий клиент.Точно так же прямо противоположный конфликт может возникнуть, когда от адвоката требуется перекрестный допрос клиента, который выступает в качестве свидетеля в судебном процессе с участием другого клиента, например, когда показания могут нанести ущерб клиенту, который представлен в судебном процессе. С другой стороны, одновременное представительство в несвязанных вопросах клиентов, интересы которых отрицательны только с экономической точки зрения, например, представление конкурирующих экономических предприятий в несвязанных судебных процессах, как правило, не является конфликтом интересов и, следовательно, может не требовать согласия соответствующих клиентов.

Е. Что представительство может быть существенно ограничено интересом юриста в сохранении текущий клиент.Точно так же прямо противоположный конфликт может возникнуть, когда от адвоката требуется перекрестный допрос клиента, который выступает в качестве свидетеля в судебном процессе с участием другого клиента, например, когда показания могут нанести ущерб клиенту, который представлен в судебном процессе. С другой стороны, одновременное представительство в несвязанных вопросах клиентов, интересы которых отрицательны только с экономической точки зрения, например, представление конкурирующих экономических предприятий в несвязанных судебных процессах, как правило, не является конфликтом интересов и, следовательно, может не требовать согласия соответствующих клиентов.

[7] Непосредственно неблагоприятные конфликты также могут возникать в транзакционных вопросах. Например, если юриста просят представлять продавца бизнеса на переговорах с покупателем, представленным юристом, но не в рамках той же сделки, а в другом, не связанном с этим вопросе, юрист не может осуществлять представительство без осознанного согласия каждого из них. клиент.

клиент.

Выявление конфликта интересов: ограничение по существу

[8] Даже при отсутствии прямого неблагоприятного воздействия существует конфликт интересов, если существует значительный риск того, что способность юриста рассмотреть, рекомендовать или выполнить соответствующий курс действий для клиента будет существенно ограничена в результате другие обязанности или интересы юриста.Например, юрист, которого попросили представлять интересы нескольких лиц, стремящихся создать совместное предприятие, вероятно, будет существенно ограничен в способности юриста рекомендовать или отстаивать все возможные позиции, которые каждый может занять, из-за обязанности юриста лояльности по отношению к другим. Фактически конфликт исключает альтернативы, которые в противном случае были бы доступны клиенту. Сама возможность нанесения последующего вреда сама по себе не требует раскрытия информации и согласия. Важнейшие вопросы — это вероятность того, что в конечном итоге возникнет различие интересов, и, если это произойдет, будет ли это существенно мешать независимому профессиональному суждению юриста при рассмотрении альтернативных вариантов или исключать действия, которые разумно следует проводить от имени клиента.

Обязанности юриста перед бывшими клиентами и другими третьими лицами

[9] В дополнение к конфликтам с другими текущими клиентами, обязанности юриста по обеспечению лояльности и независимости могут быть существенно ограничены обязанностями перед бывшими клиентами в соответствии с Правилом 1.9 или обязанностями юриста перед другими лицами, такими как фидуциарные обязанности, вытекающие из услуг адвоката. в качестве доверительного управляющего, исполнителя или корпоративного директора.

Конфликты личных интересов

[10] Собственные интересы юриста не должны иметь негативного влияния на представление интересов клиента.Например, если честность поведения юриста в сделке находится под серьезным вопросом, юристу может быть трудно или невозможно дать независимый совет клиенту. Точно так же, когда адвокат обсуждает возможную работу с оппонентом клиента адвоката или с юридической фирмой, представляющей оппонента, такие обсуждения могут существенно ограничить представление адвокатом клиента. Кроме того, юрист может не позволять связанным деловым интересам влиять на представительство, например, путем направления клиентов на предприятие, в котором у юриста есть нераскрытая финансовая заинтересованность.См. Правило 1.8 для ознакомления с конкретными Правилами, относящимися к ряду конфликтов личных интересов, включая деловые операции с клиентами. См. Также Правило 1.10 (конфликты личных интересов в соответствии с Правилом 1.7 обычно не вменяются другим юристам в юридической фирме).

Кроме того, юрист может не позволять связанным деловым интересам влиять на представительство, например, путем направления клиентов на предприятие, в котором у юриста есть нераскрытая финансовая заинтересованность.См. Правило 1.8 для ознакомления с конкретными Правилами, относящимися к ряду конфликтов личных интересов, включая деловые операции с клиентами. См. Также Правило 1.10 (конфликты личных интересов в соответствии с Правилом 1.7 обычно не вменяются другим юристам в юридической фирме).